合 計:(100点)

・パブロフ簿記2級工業簿記アプリを利用している方限定の特典です。

・このページをパソコンで利用したい方は、次のURLをパソコンに入力してお使いください。

https://willsi.co.jp/2024net/boki2ko_app_net/pboki2k.html

・実際の日商簿記検定のネット試験とは、細部が異なる点につきましては、ご了承ください。

・下記のブラウザで動作確認をしております。

①Google Chrome

②Microsoft Edge

③Safari

※Microsoft Internet Explorerでも動作しますが、制限時間の表示ができません(Internet ExplorerはすでにMicrosoftのサポートが終了しております)。

[更新履歴]

・2024年4月1日 工業簿記アプリの模擬問題2024年度版を公開しました。

模擬問題に関する注意事項

・試験問題は100点満点で70点以上で合格です。

・制限時間は90分です。

・ネット試験(模擬問題)で準備するものは次の通りです。

①電卓

②鉛筆・シャープペンシル

③下書き用紙(A4サイズ2枚の白紙)

模擬問題の操作方法

・画面の一番下の「試験開始」ボタンを押すと試験が開始します。

・試験開始後に表示される「第1問から「第5問」ボタンを押すと各問題に移動します。

・試験を解き終わったら「試験終了」ボタンを押してください。自動的に採点が行われ、合否の判定、解答、解説が表示されます。

解答にあたっての注意事項

・金額を入力する際には、数字のみを入力してください。文字や円マーク等を入力すると不正解となります。カンマを入力する必要はありません。

・仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

<不正解となる解答>

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

現金 当座預金 |

10,000 2,000 |

売上 売上 |

10,000 2,000 |

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

現金 当座預金 |

10,000 2,000 |

売上 |

12,000 |

・試験開始すると画面の一番下に「残り時間」が表示されます。なお、制限時間90分を経過すると「超過時間」が表示されます。

次の取引について仕訳しなさい。ただし、勘定科目は各取引の下の勘定科目の中から、最も適当と思われるものを選び解答すること。

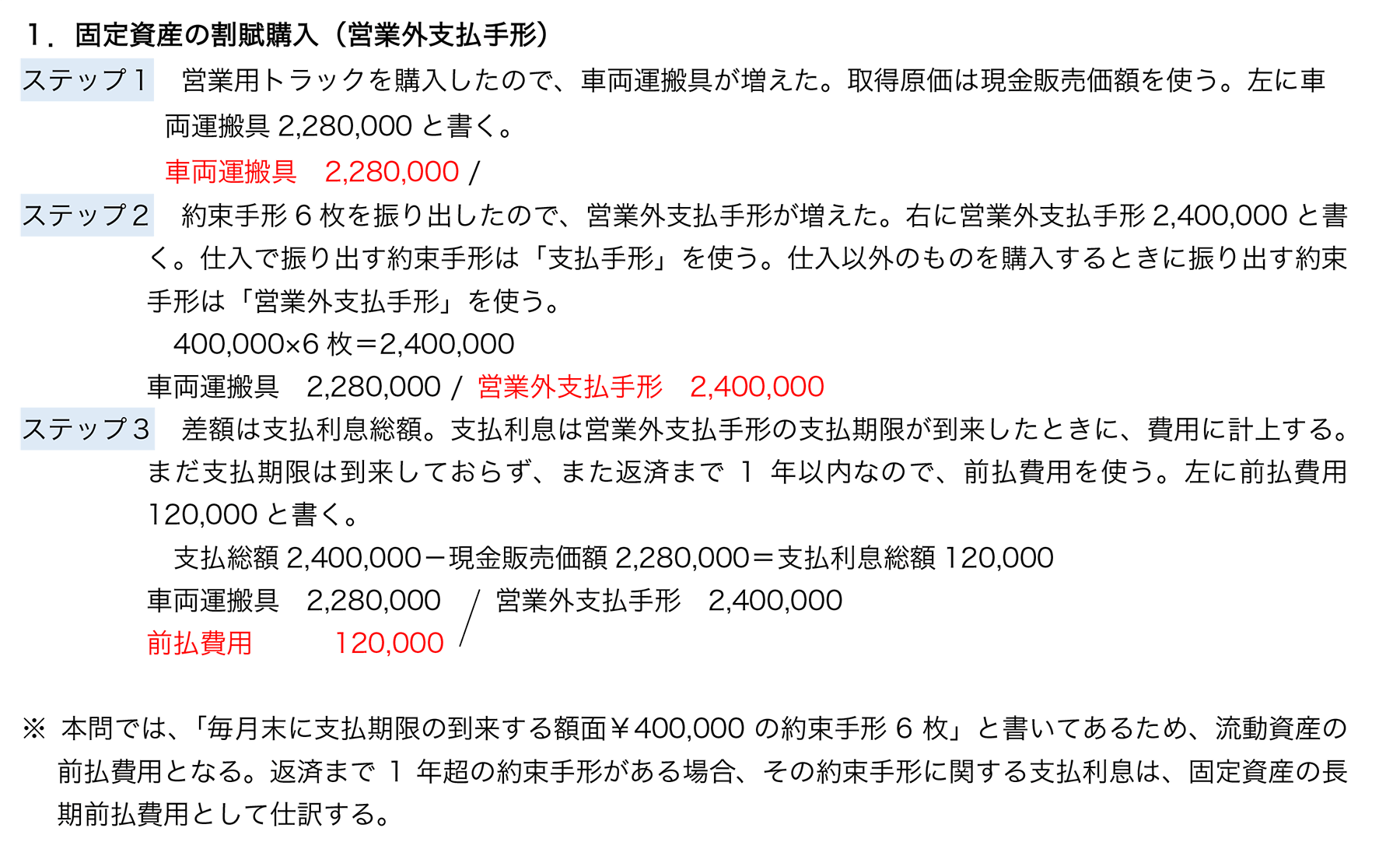

1

|

神戸商店は、XX29年10月1日に営業用トラック(現金販売価額¥2,280,000)を割賦契約で購入した。代金は毎月末に支払期限の到来する額面¥400,000の約束手形6枚を振り出して交付した。

【解答】

【解説】

|

||||||||||||||||||||||||

2

|

埼玉商事株式会社に昨年度に販売していた売価総額¥2,300,000の商品Aの一部について、本日、修理の申し出があり、修理業者に修理を依頼して現金¥17,000を支払った。なお、当該修理は品質保証に関するものであり、当社は商品Aの品質保証に対して¥29,000の商品保証引当金を計上していた。

【解答】

【解説】

|

||||||||||||||||||||||||

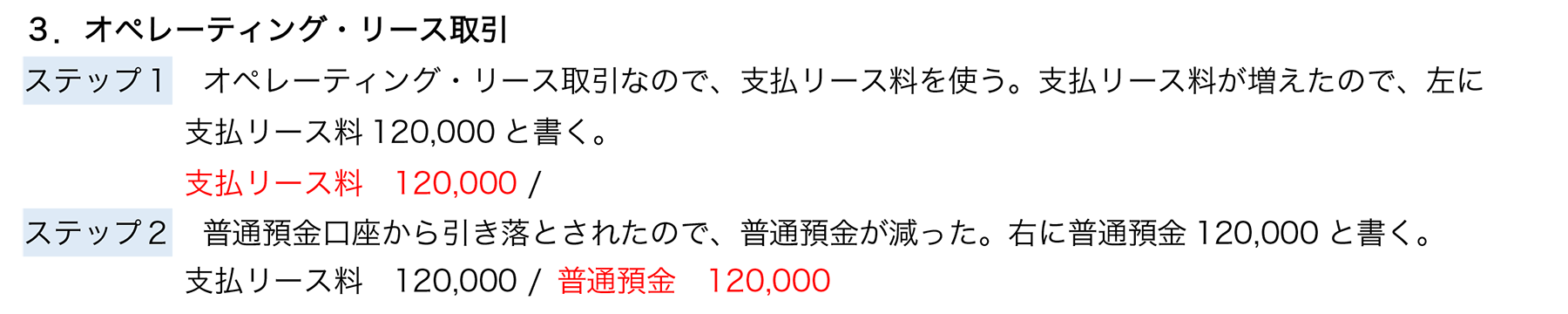

3

|

本日、3月31日にリース料が普通預金口座から引き落とされた。なお、当該リース契約は、当期4月1日に締結しており、契約条件からオペレーティング・リース取引と判断された。リース期間は5年間、リース料は総額¥600,000、毎年3 月31日に¥120,000ずつ支払うものとする。

【解答】

【解説】

|

||||||||||||||||||||||||

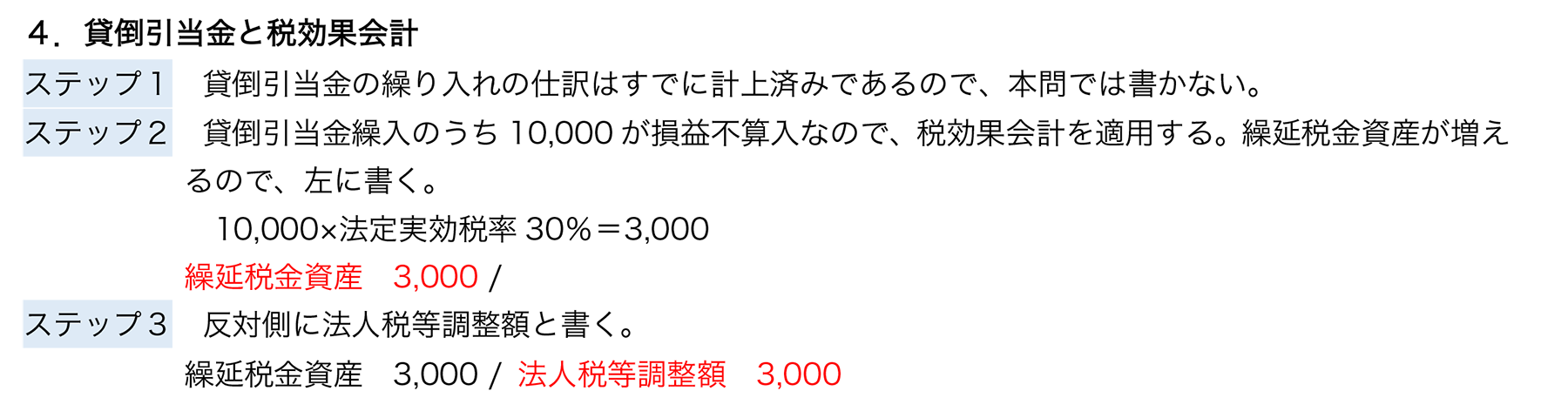

4

|

決算にあたり、売掛金に対して貸倒引当金¥40,000の繰り入れを行い、すでに仕訳は計上済みである。そのうち¥10,000は税法上損金に算入することが認められなかったため、法人税等の法定実効税率は30%として税効果会計を適用することとした。

【解答】

【解説】

|

||||||||||||||||||||||||

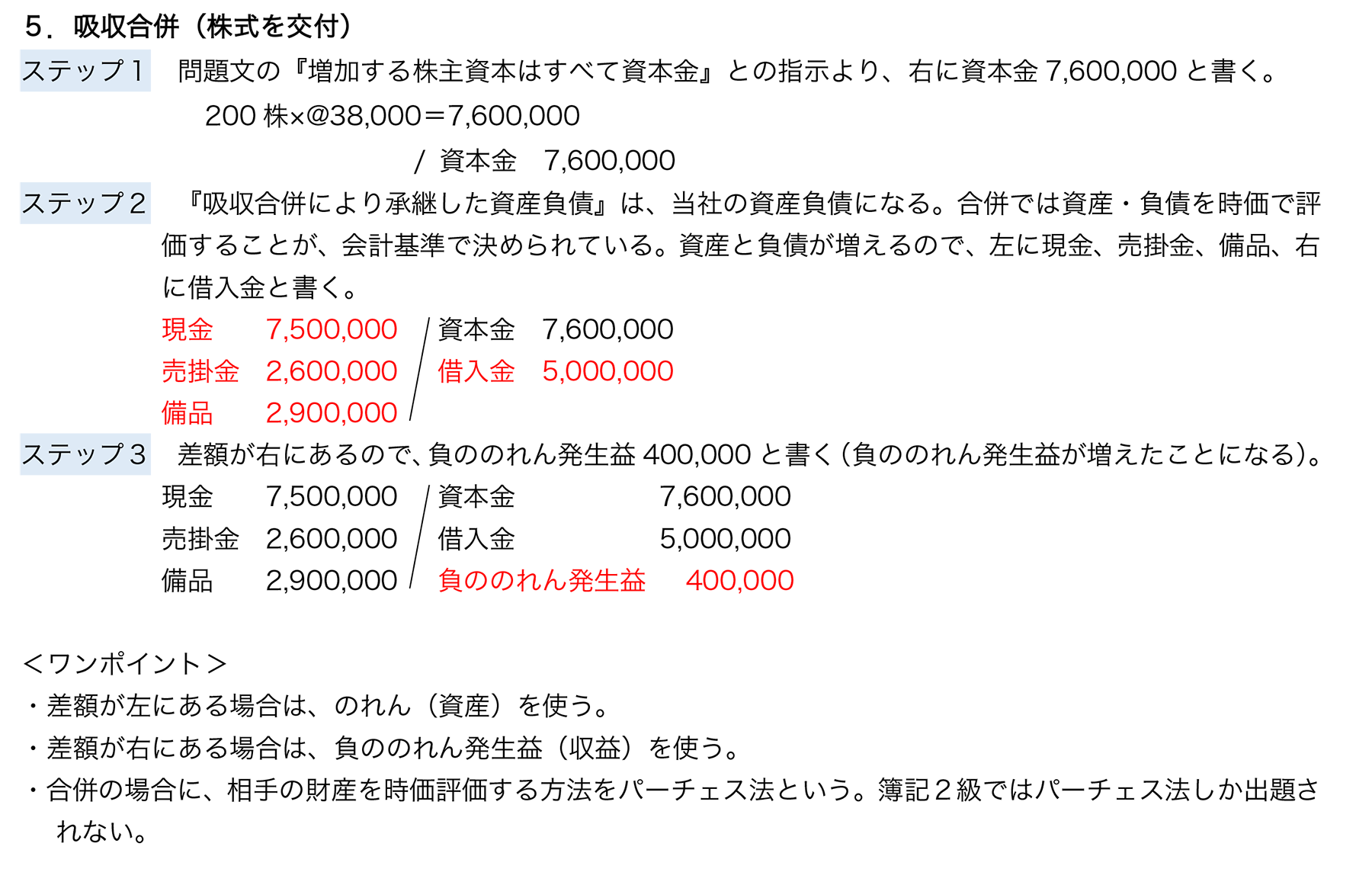

5

|

当社は、東京商会㈱を吸収合併し、新たに当社の株式200株(時価@¥38,000)を同社の株主に交付した。同社から承継した資産および負債は、次のとおりである。なお、株式の交付に伴って増加する株主資本は、すべて資本金とする。

【解答】

【解説】

|

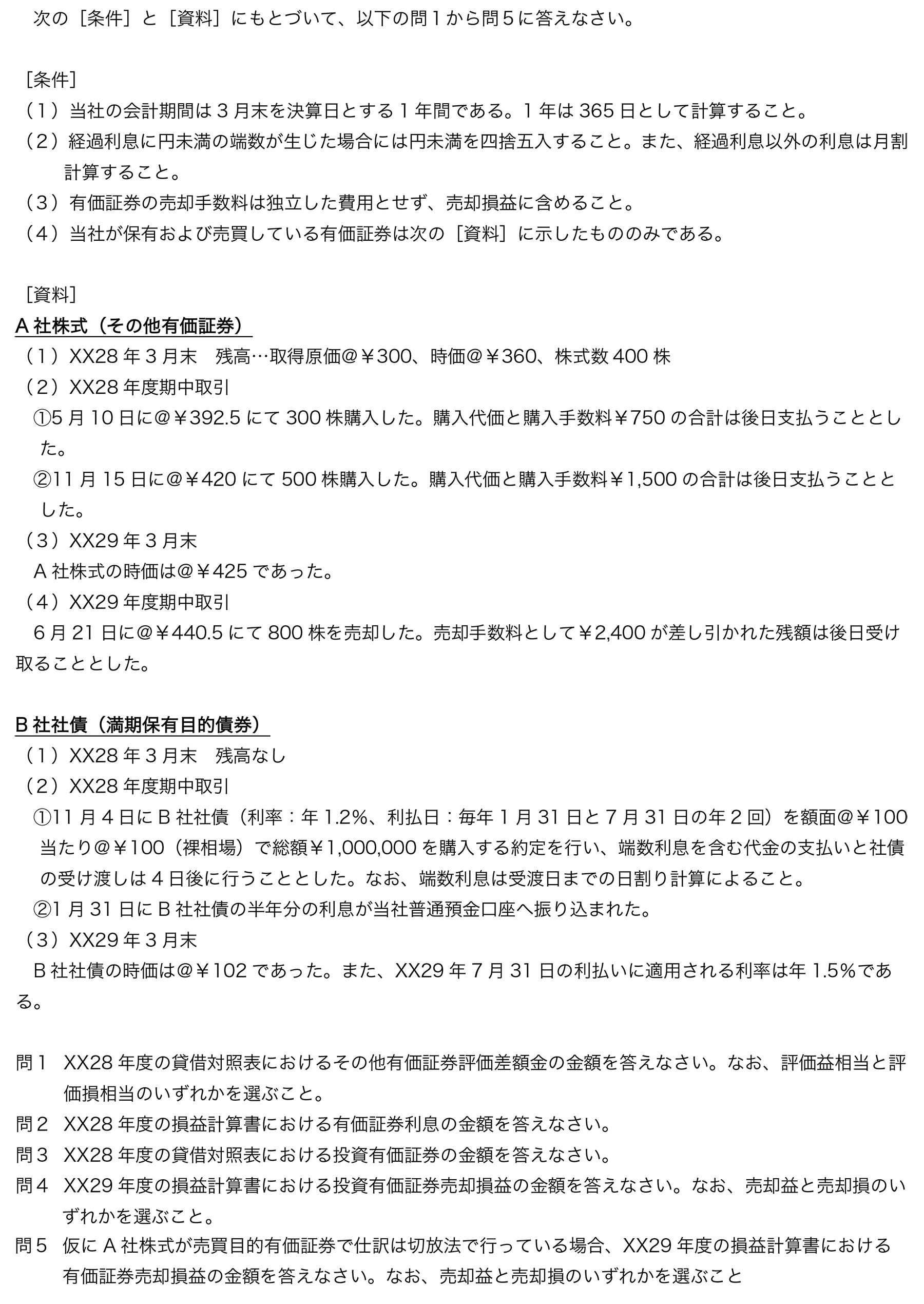

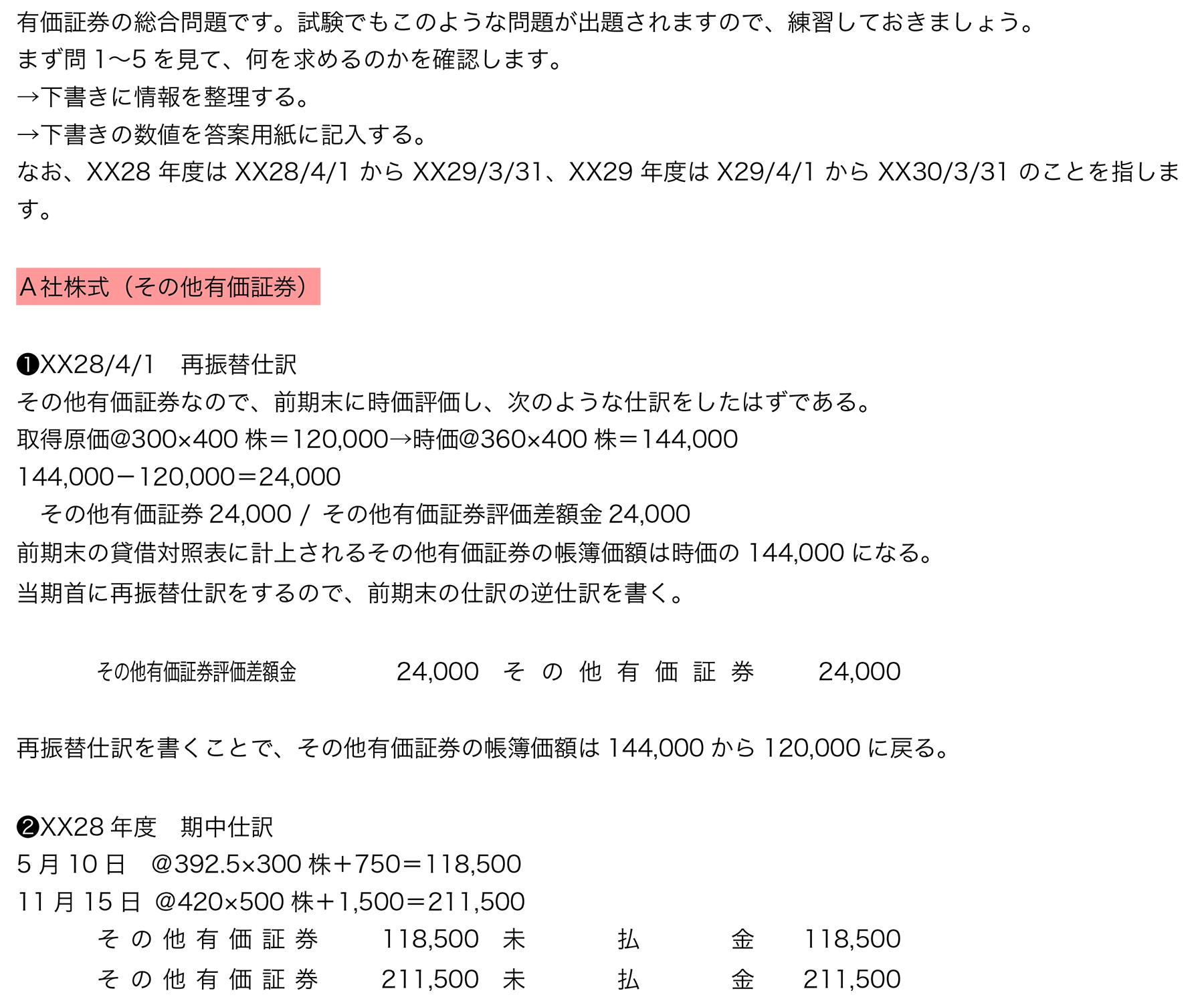

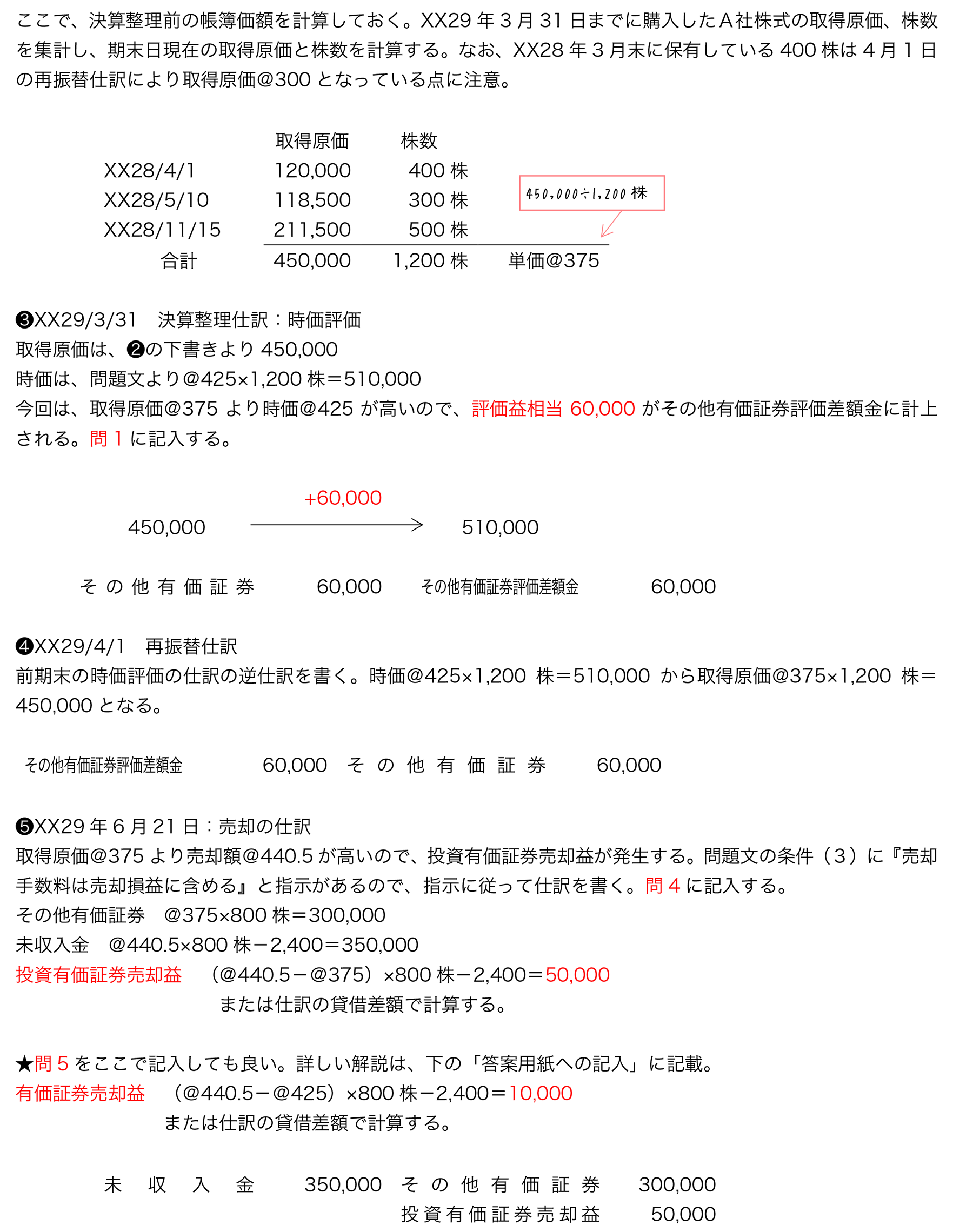

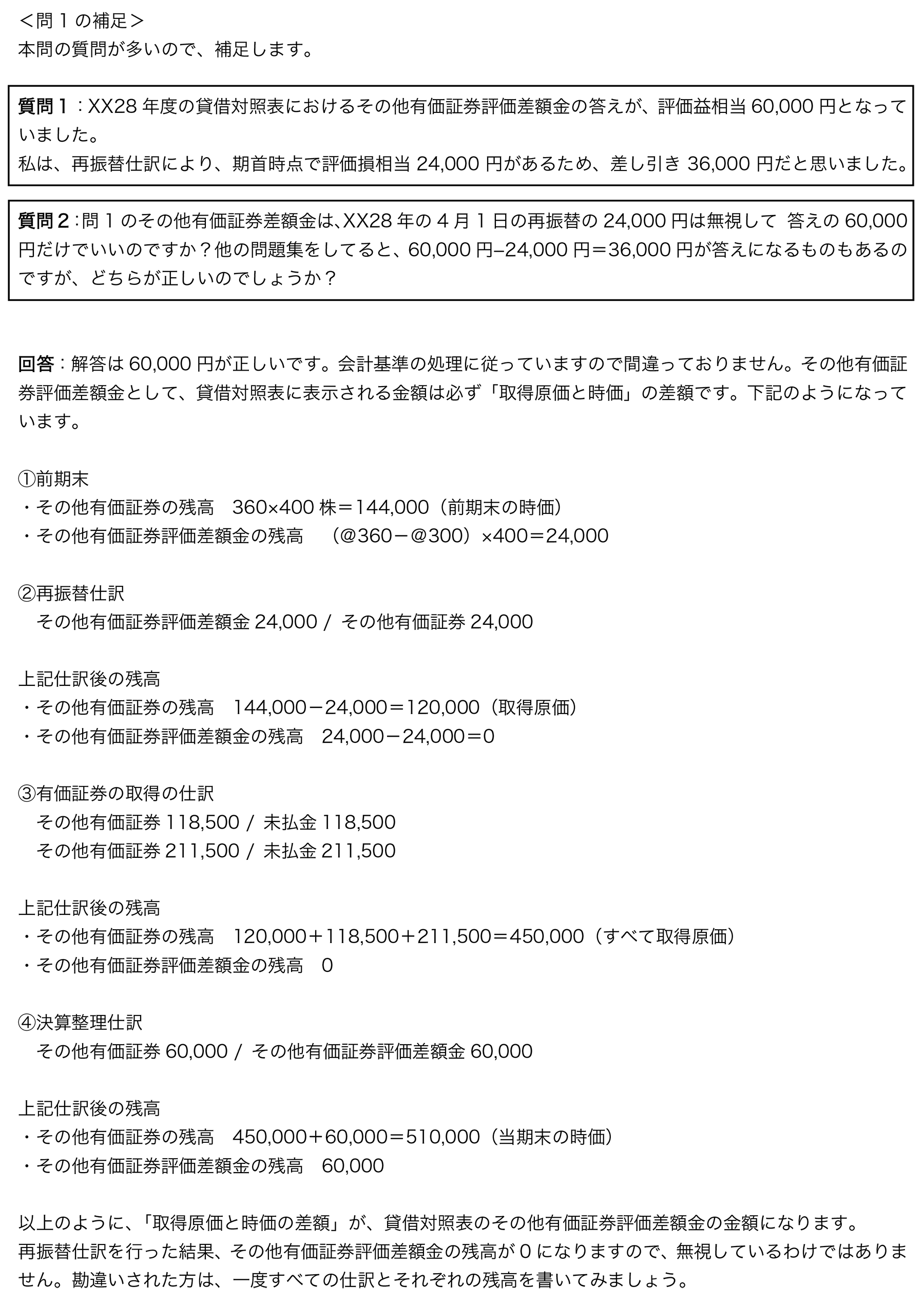

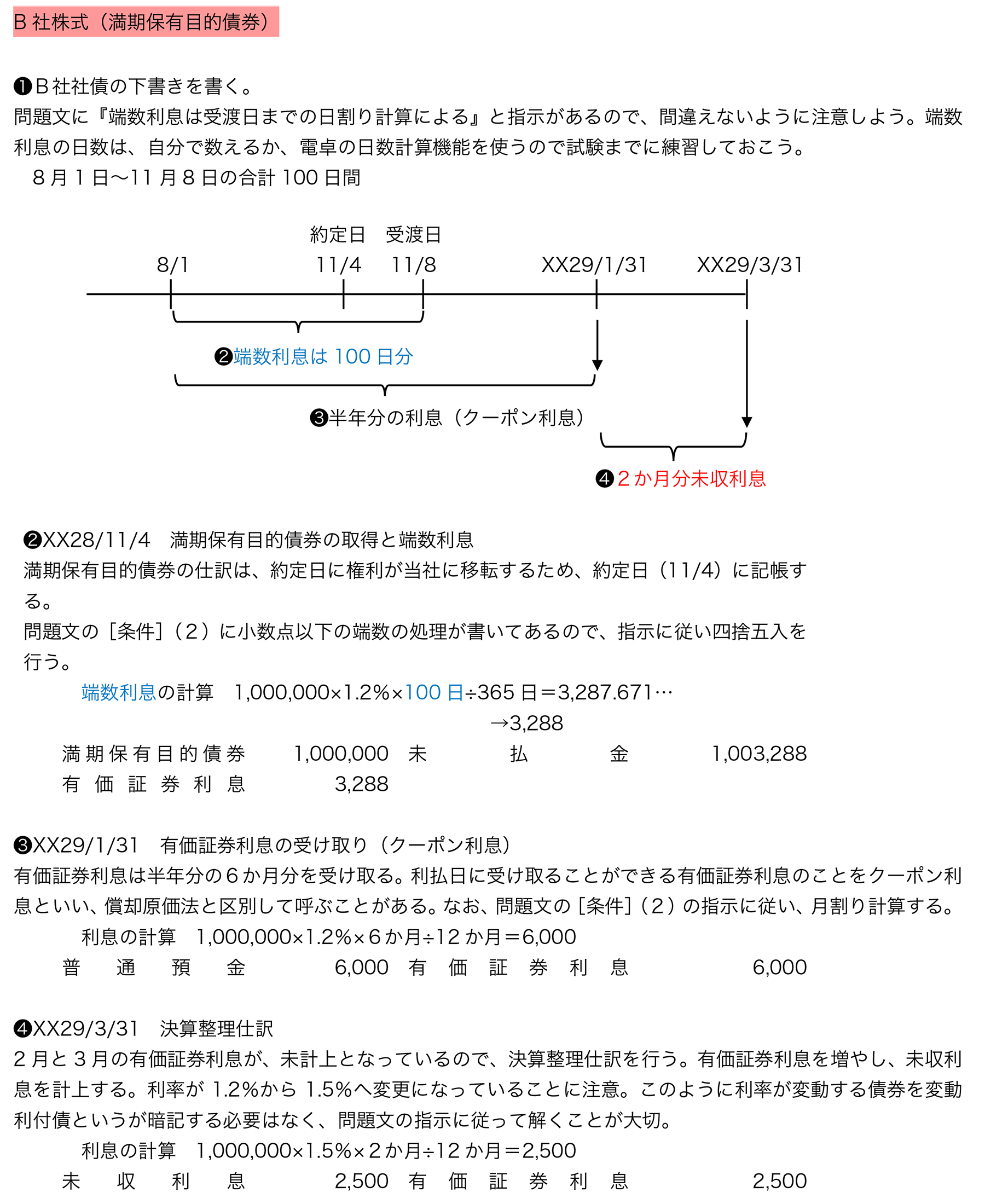

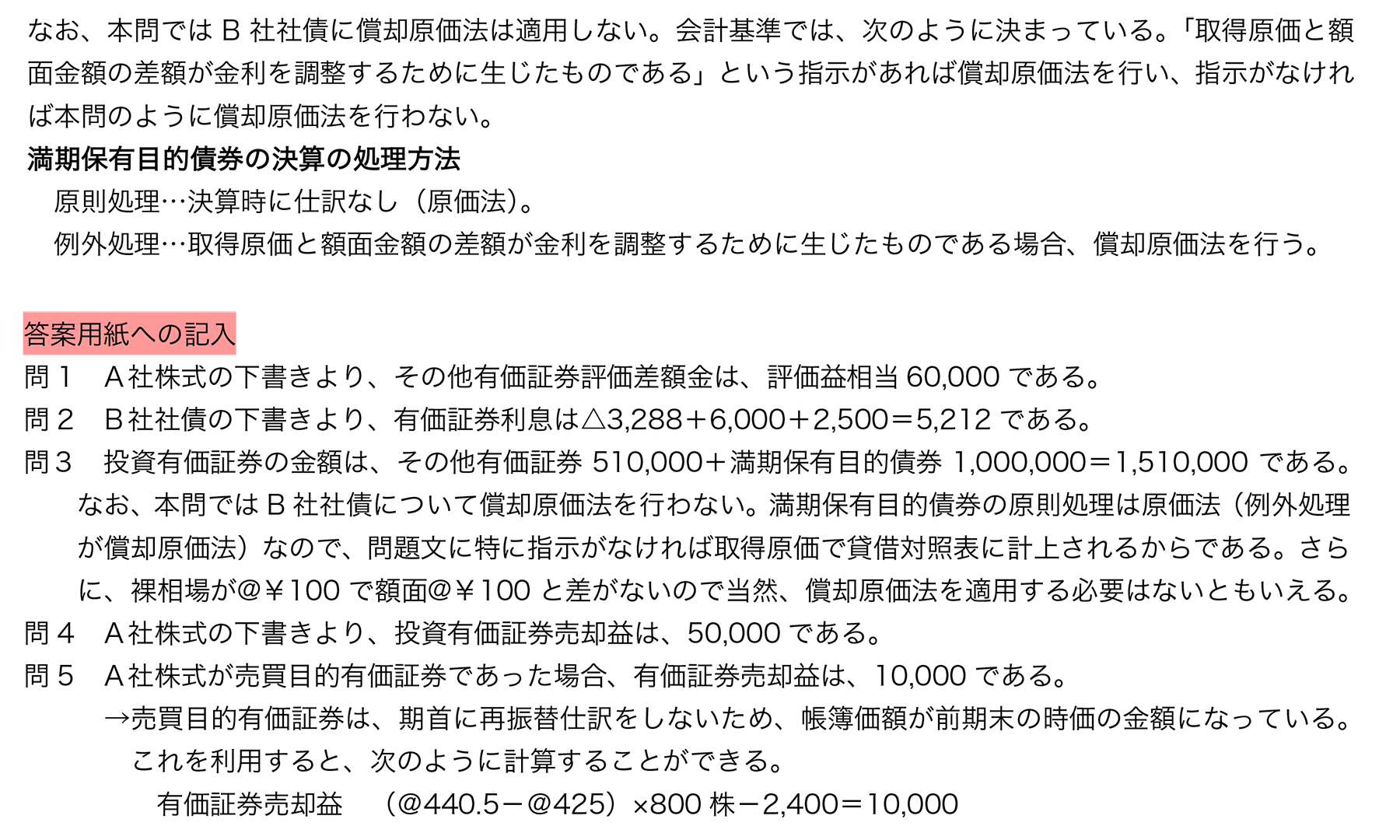

| 問1 | 円 | ||

| 問2 | 円 | ||

| 問3 | 円 | ||

| 問4 | 円 | ||

| 問5 | 円 |

【解答】

| 問1 | 60,000 |

円 | 評価益相当 |

| 問2 | 5,212 |

円 | |

| 問3 | 1,510,000 |

円 | |

| 問4 | 50,000 |

円 | 売却益 |

| 問5 | 10,000 |

円 | 売却益 |

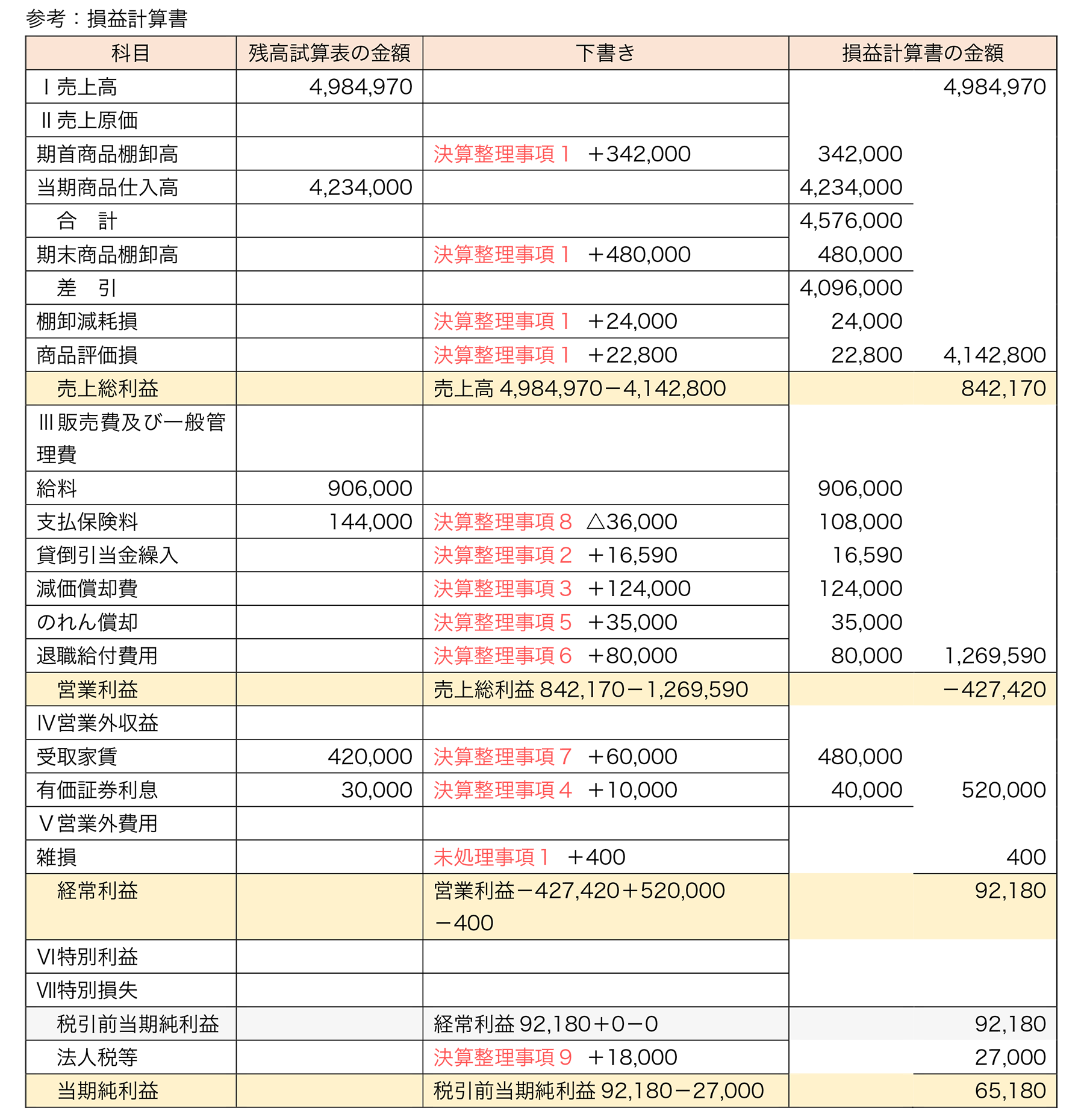

【解説】

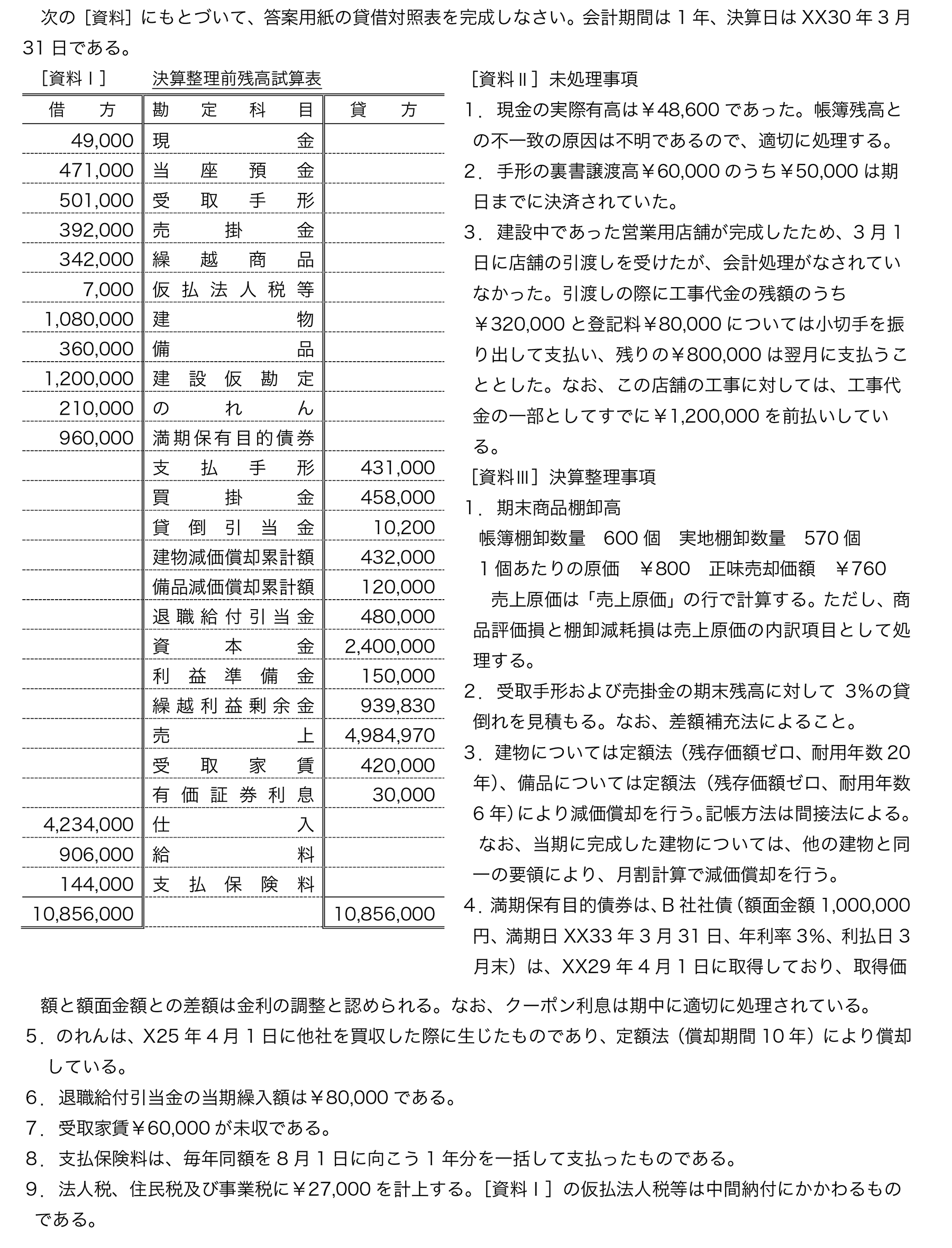

貸借対照表 |

|||

X30年3月31日 |

(単位:円) |

||

資産の部 |

|||

| 現金預金 | |||

| 受取手形 | |||

| 貸倒引当金 | △ |

||

| 売掛金 |

|

||

| 貸倒引当金 | △ |

||

| 商品 |

|

||

費用 |

|||

| 収益 | |||

| 建物 |

|

||

| 減価償却累計額 | △ |

|

|

| 備品 | |||

| 減価償却累計額 | △ |

||

| のれん | |||

| 投資有価証券 |

|

||

| 資産合計 | |||

負債の部 |

|||

| 支払手形 | |||

| 買掛金 | |||

| 未払金 | |||

| 未払法人税等 | |||

| 退職給付引当金 | |||

| 負債合計 | |||

純資産の部 |

|||

| 資本金 | |||

| 利益準備金 | |||

| 繰越利益剰余金 | |||

| 純資産合計 | |||

| 負債・純資産合計 |

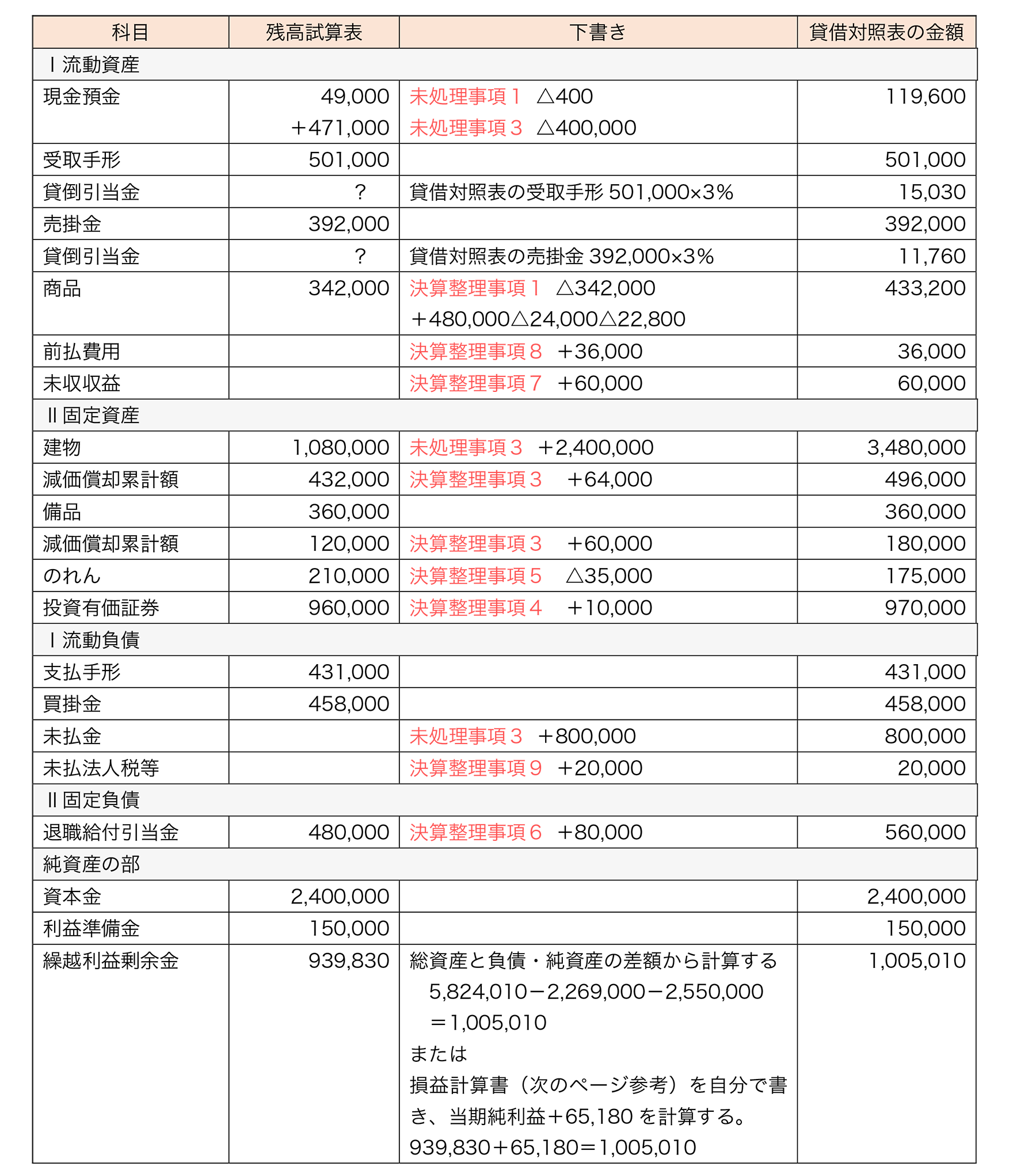

【解答】

貸借対照表 |

|||

X30年3月31日 |

(単位:円) |

||

資産の部 |

|||

| 現金預金 | 119,600 |

||

| 受取手形 |

501,000

|

||

| 貸倒引当金 | △ |

15,030

|

|

| 売掛金 |

392,000

|

||

| 貸倒引当金 | △ |

11,760

|

|

| 商品 |

433,200

|

||

| 前払費用 |

36,000

|

||

| 未収収益 |

60,000

|

||

| 建物 |

3,480,000

|

||

| 減価償却累計額 | △ |

496,000

|

|

| 備品 |

360,000

|

||

| 減価償却累計額 | △ |

180,000

|

|

| のれん |

175,000

|

||

| 投資有価証券 |

970,000

|

||

| 資産合計 |

5,824,010

|

||

負債の部 |

|||

| 支払手形 |

431,000

|

||

| 買掛金 |

458,000

|

||

| 未払金 |

800,000

|

||

| 未払法人税等 |

20,000

|

||

| 退職給付引当金 |

560,000

|

||

| 負債合計 |

2,269,000

|

||

純資産の部 |

|||

| 資本金 |

2,400,000

|

||

| 利益準備金 |

150,000

|

||

| 繰越利益剰余金 |

1,005,010

|

||

| 純資産合計 |

3,555,010

|

||

| 負債・純資産合計 |

5,824,010

|

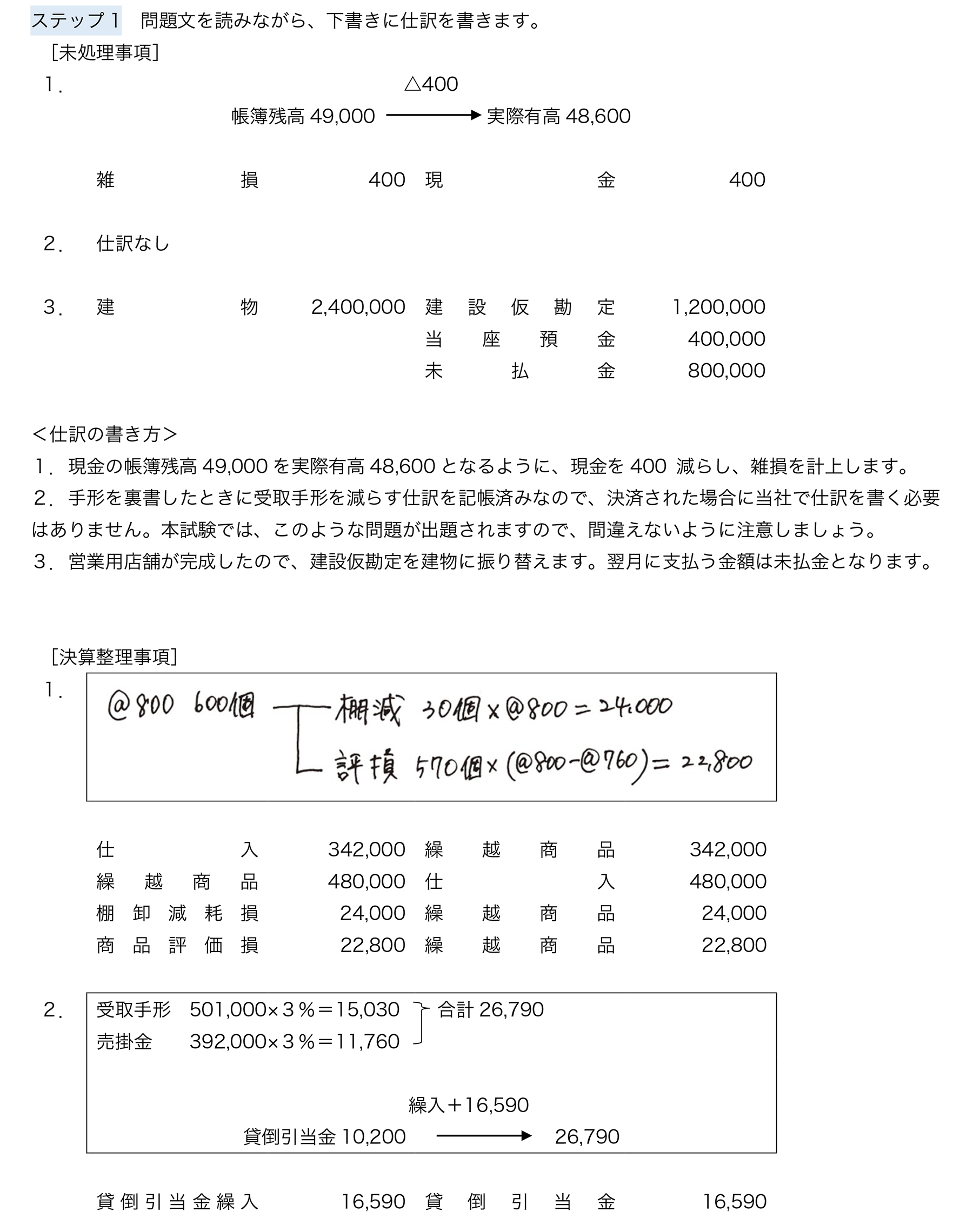

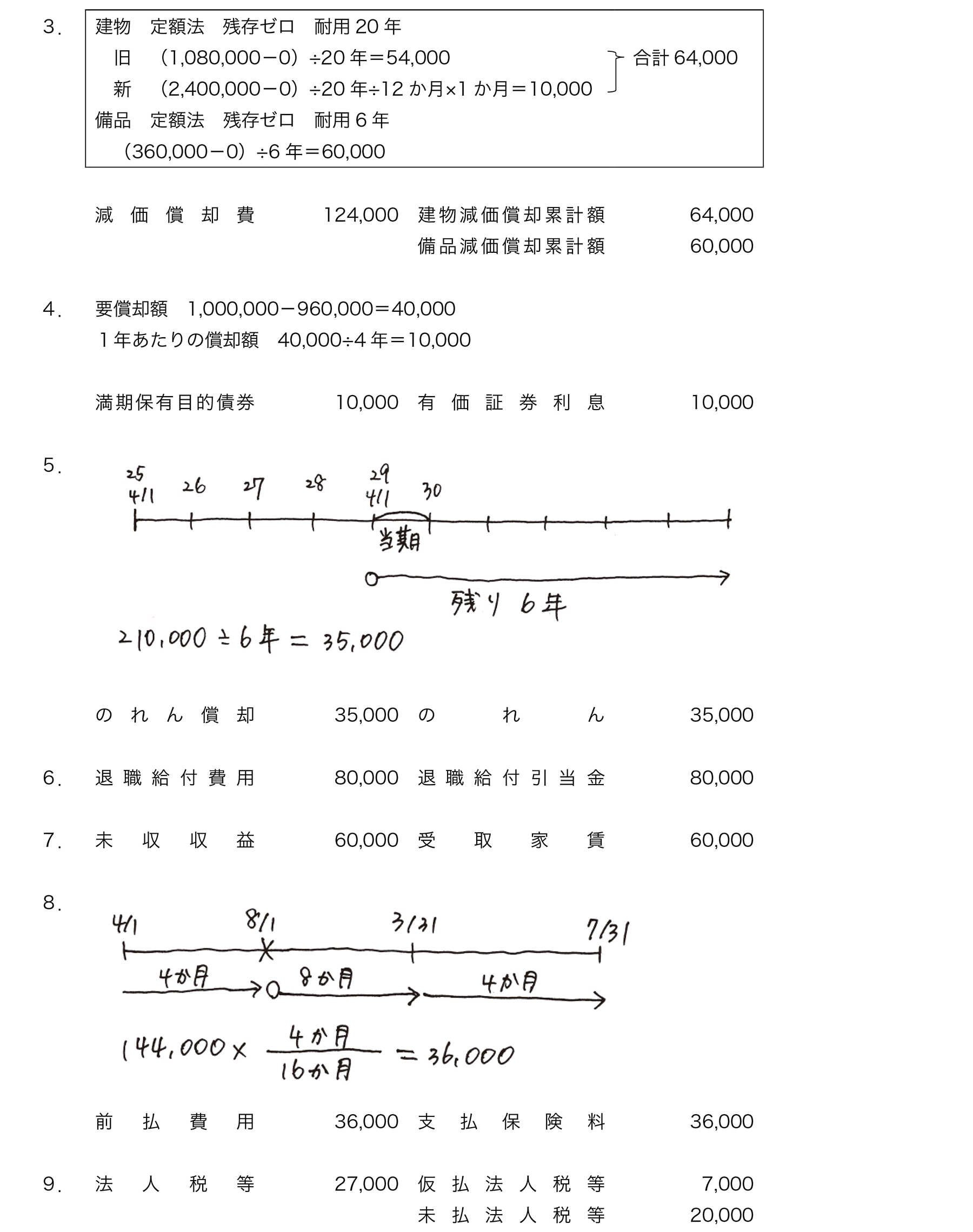

【解説】

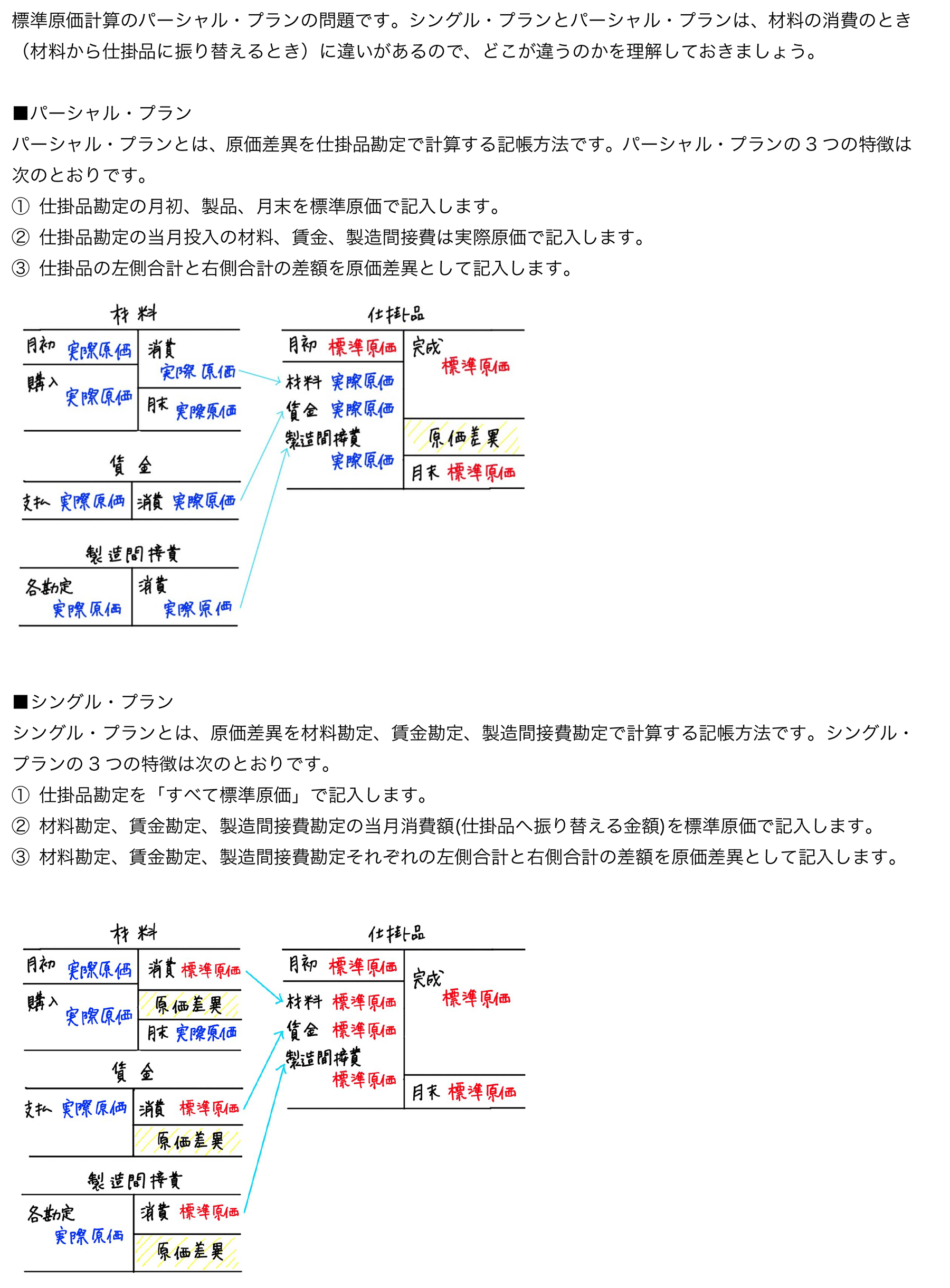

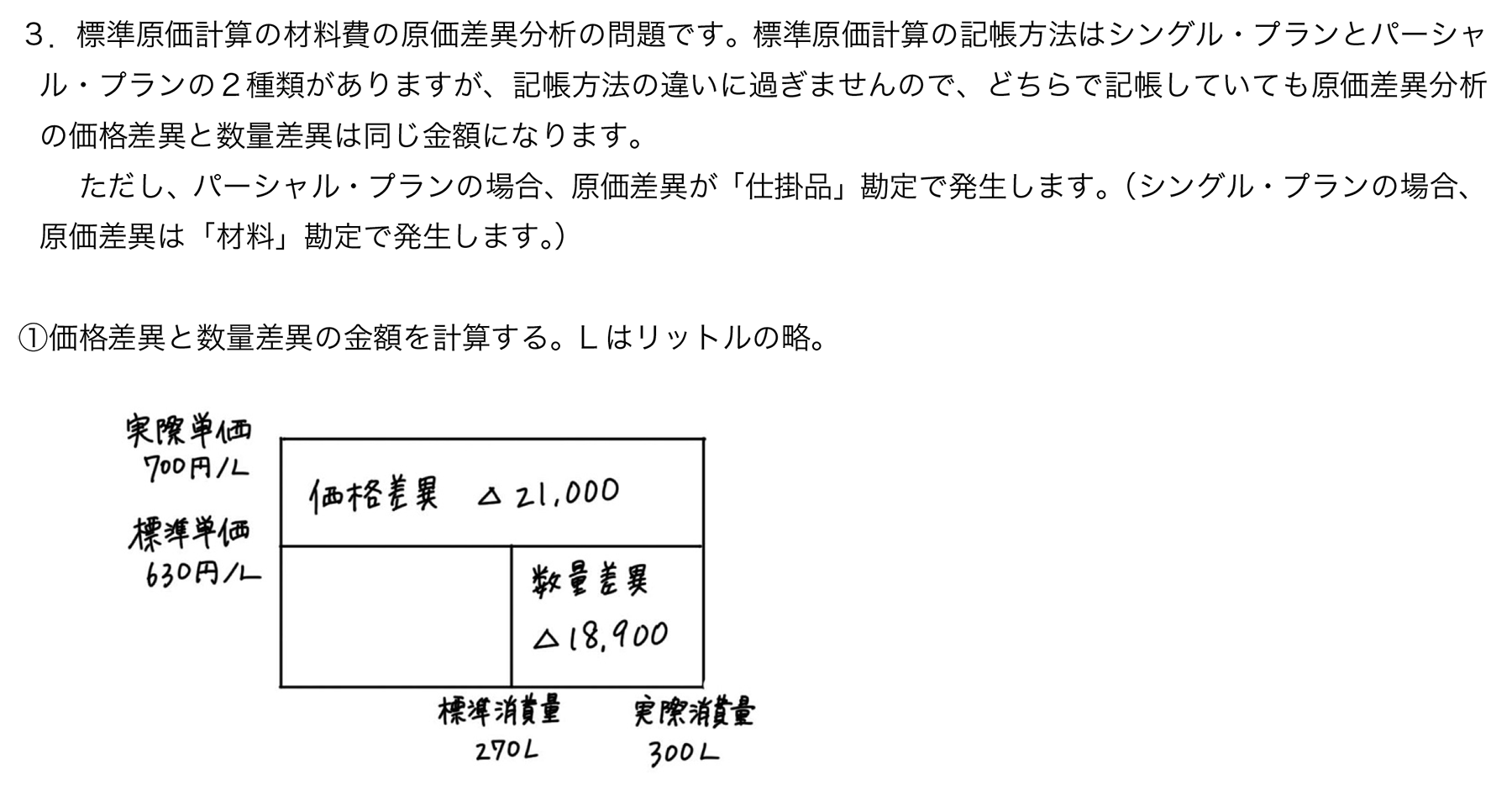

(1)当社の北海道工場では、工程の始点で投入した原料Gを加工して製品Bを生産している。標準原価計算制度を採用し、勘定記入の方法はパーシャル・プランによる。次の取引について仕訳しなさい。ただし、勘定科目は、選択肢の中から最も適当と思われるものを選びなさい。

1

|

原料G 250リットルを1リットル当たり700円で掛けにて購入した。当工場では実際の購入単価をもって材料勘定への受入記録を行っている。

【解答】

【解説】

|

||||||||||||||||||||||||

2

|

原料Gの実際消費額は300リットル×700円=210,000円であった。製品の生産実績は45個であり、当月の原料Gの消費額を仕掛品勘定に振り替えた。

【解答】

【解説】

|

||||||||||||||||||||||||

3

|

原料Gの実際消費額は300リットル×700円=210,000円であり、製品の生産実績は45個であった。直接材料費の価格差異と数量差異を計上する。

【解答】

【解説】

|

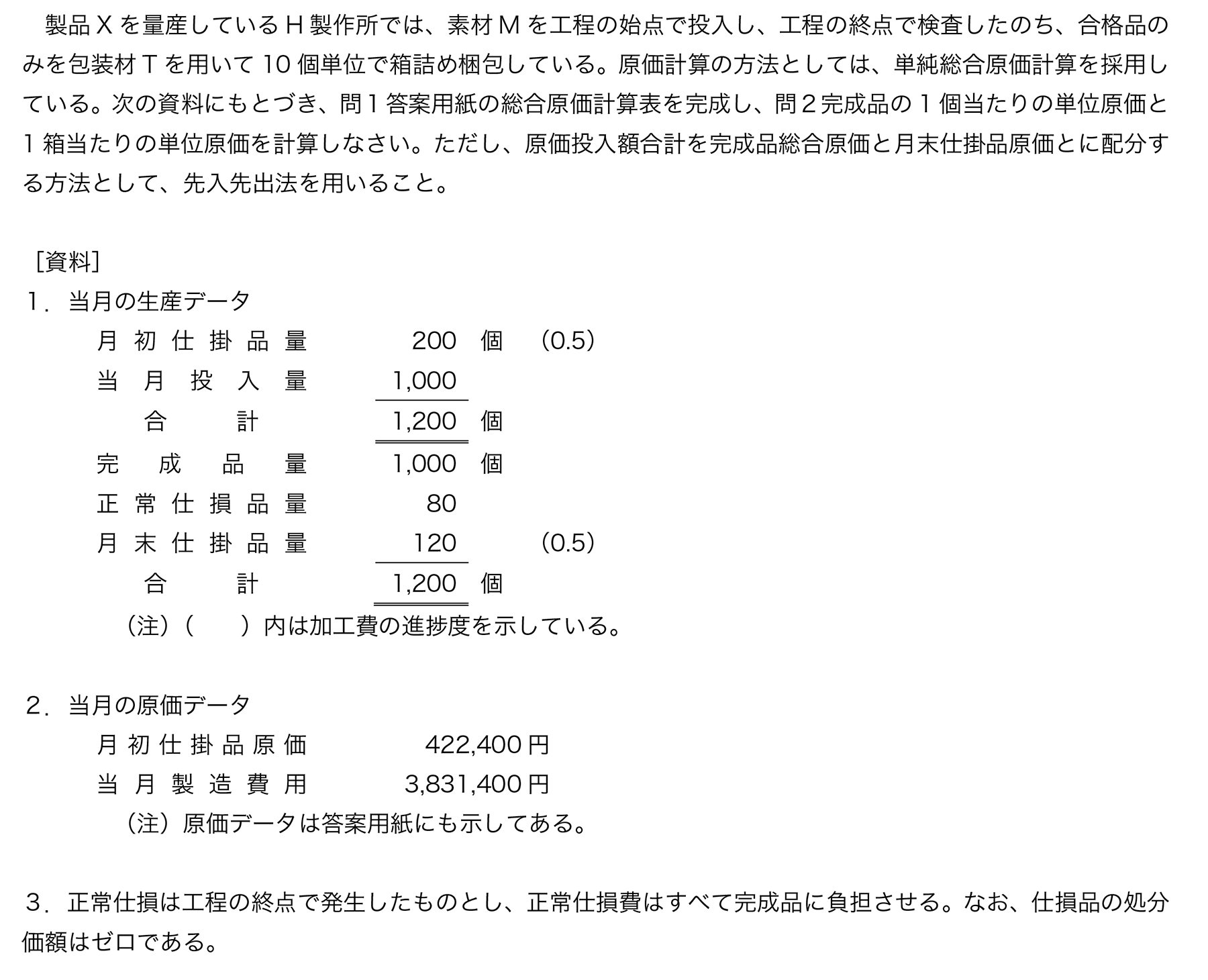

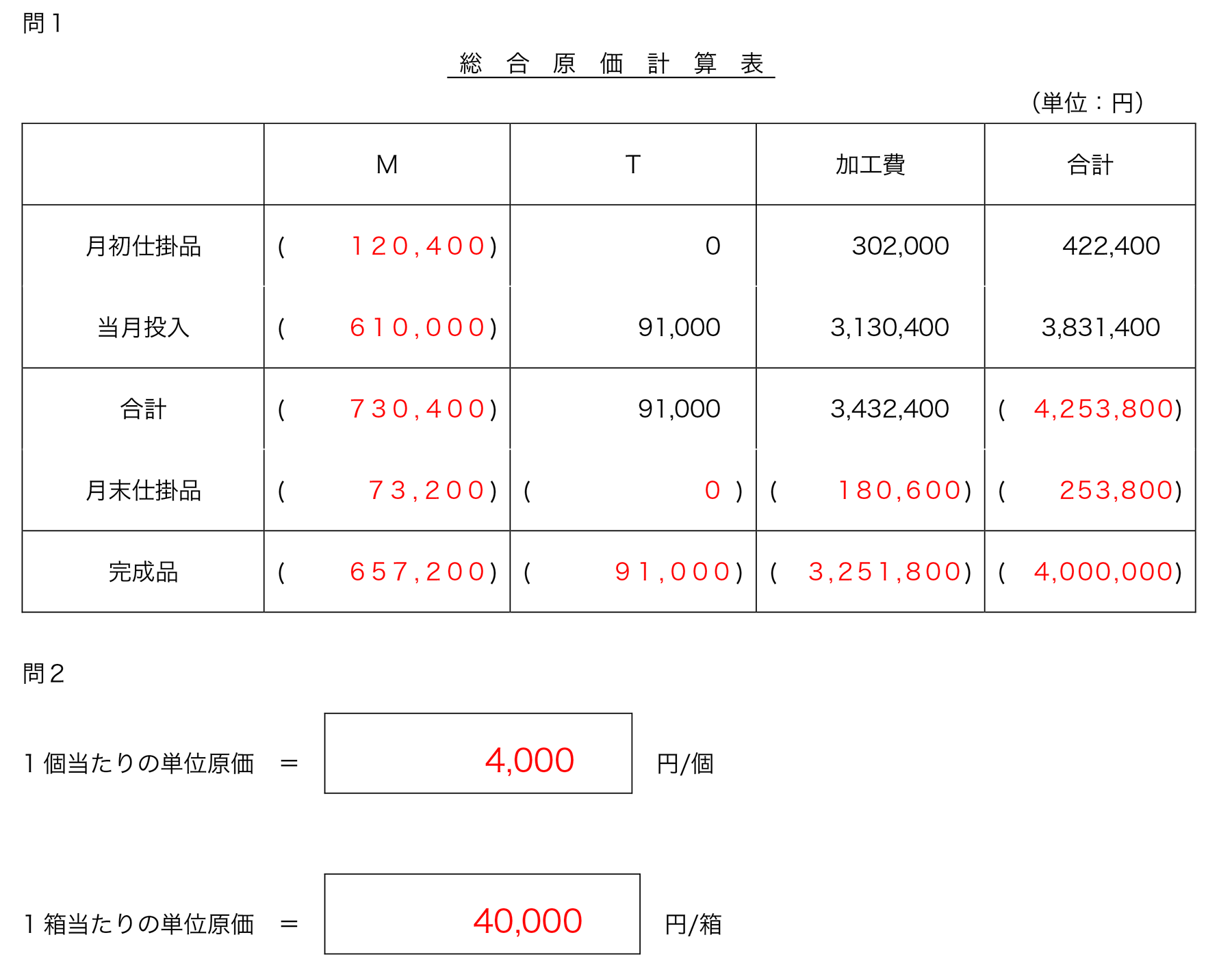

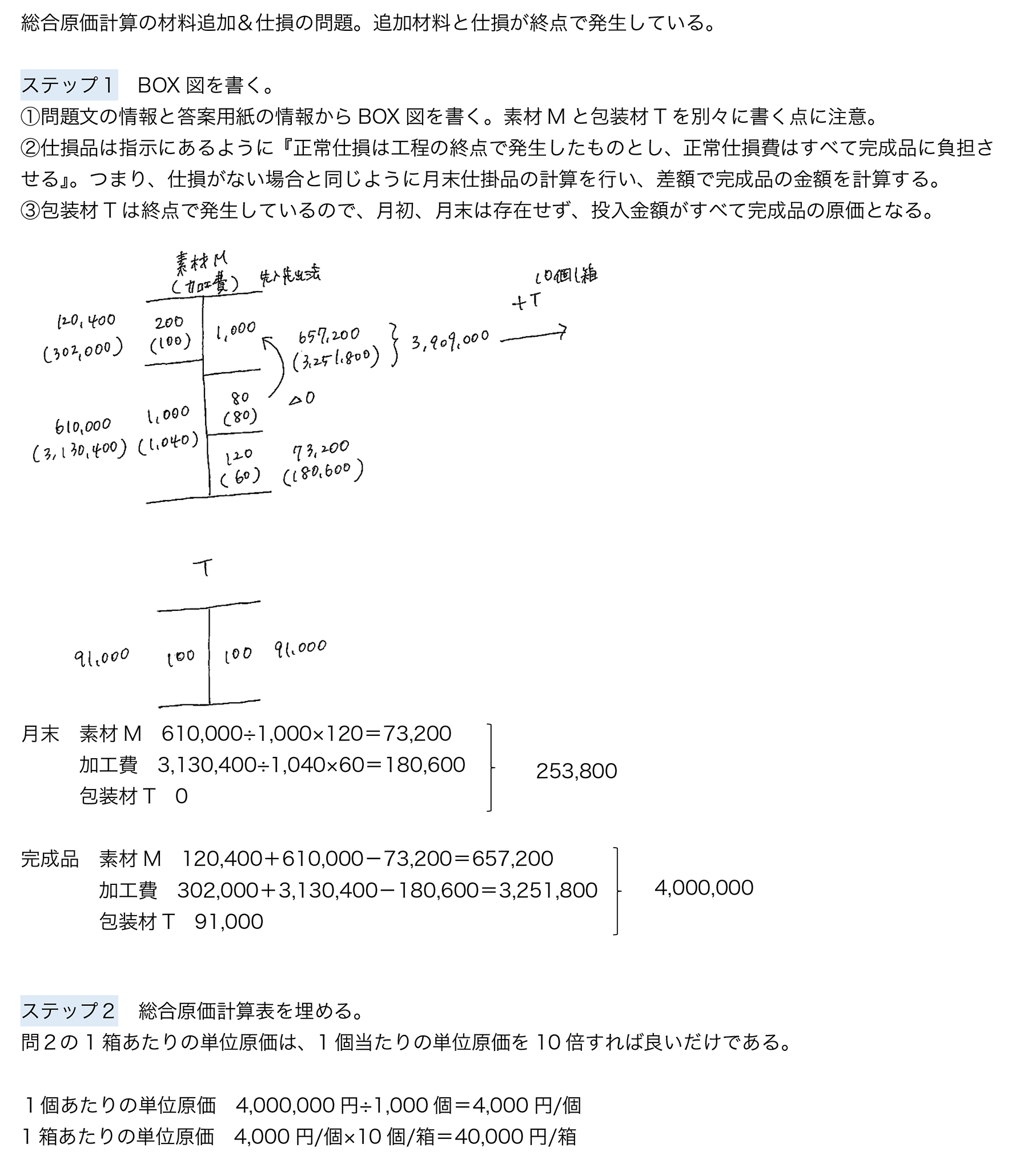

(2)

問1

総 合 原 価 計 算 表 |

(単位:円) |

|||

M |

T |

加工費 |

合 計 |

|

月初仕掛品 |

0 |

302,000 |

422,400 |

|

当月投入 |

91,000 |

3,130,400 |

3,831,400 |

|

合計 |

91,000 |

3,432,400 |

||

月末仕掛品原価 |

||||

完成品 |

問2

| 1個当たりの単位原価= | 円/個 | |

| 1箱当たりの単位原価= | 円/箱 |

【解答】

【解説】

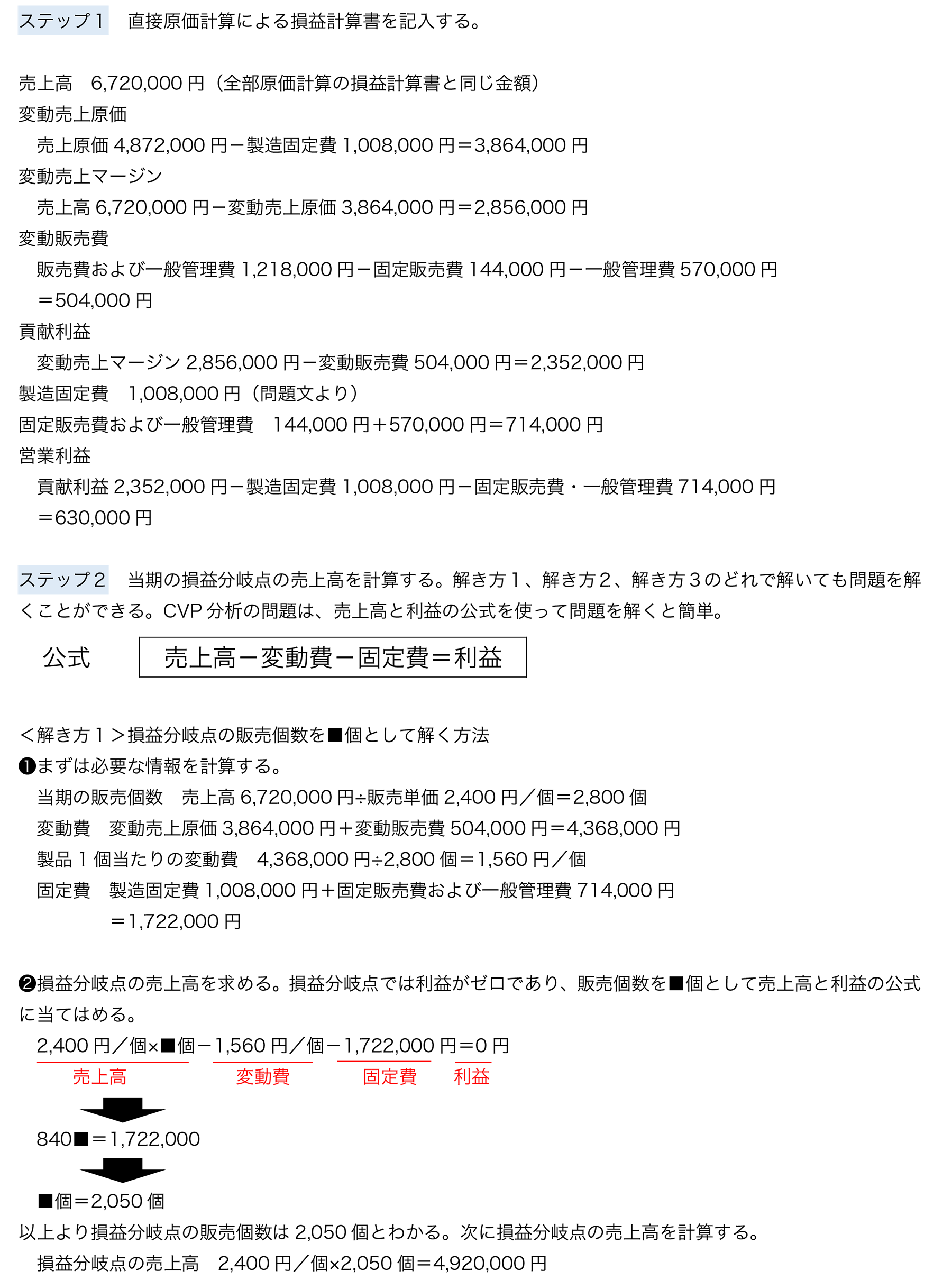

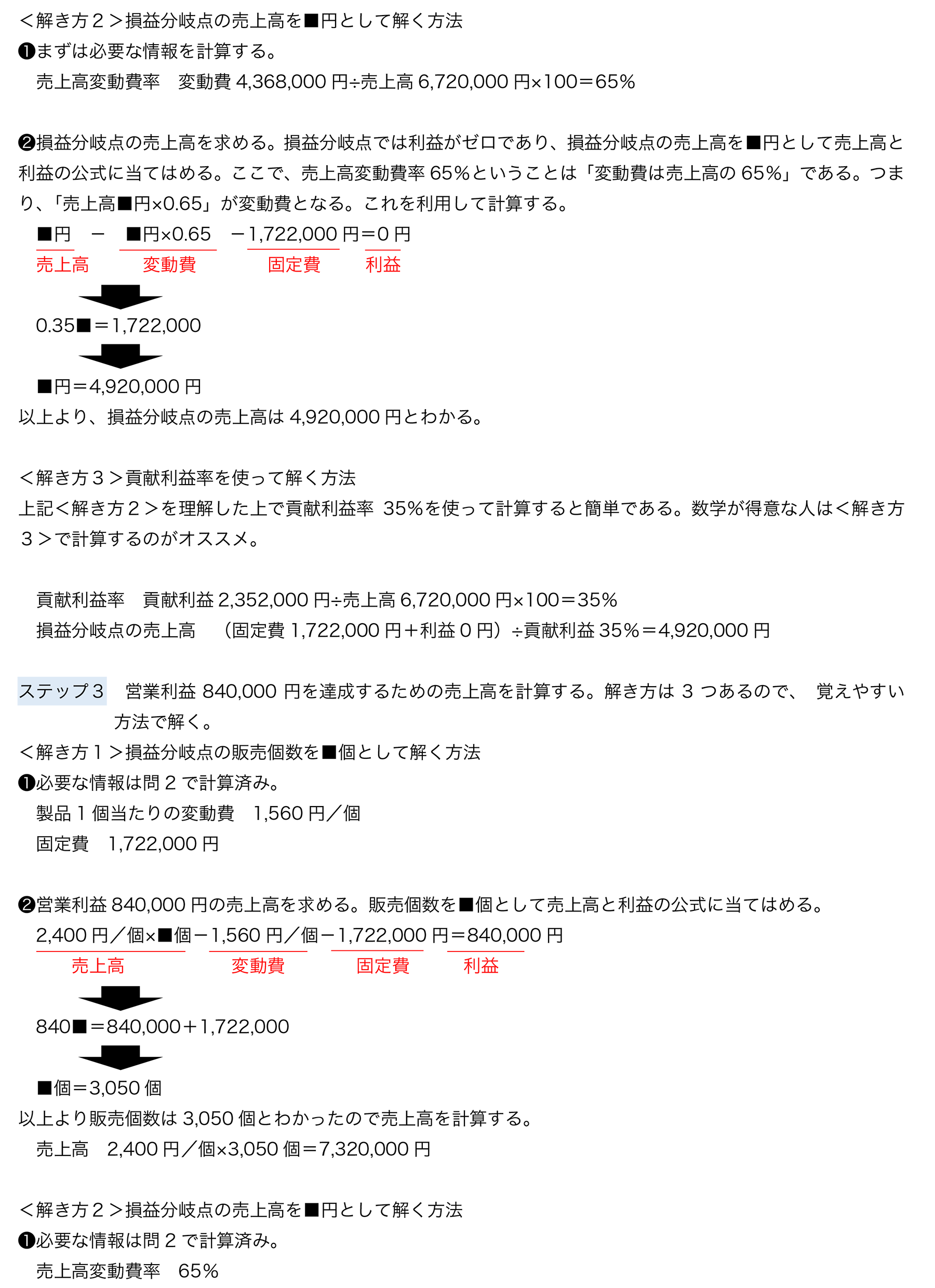

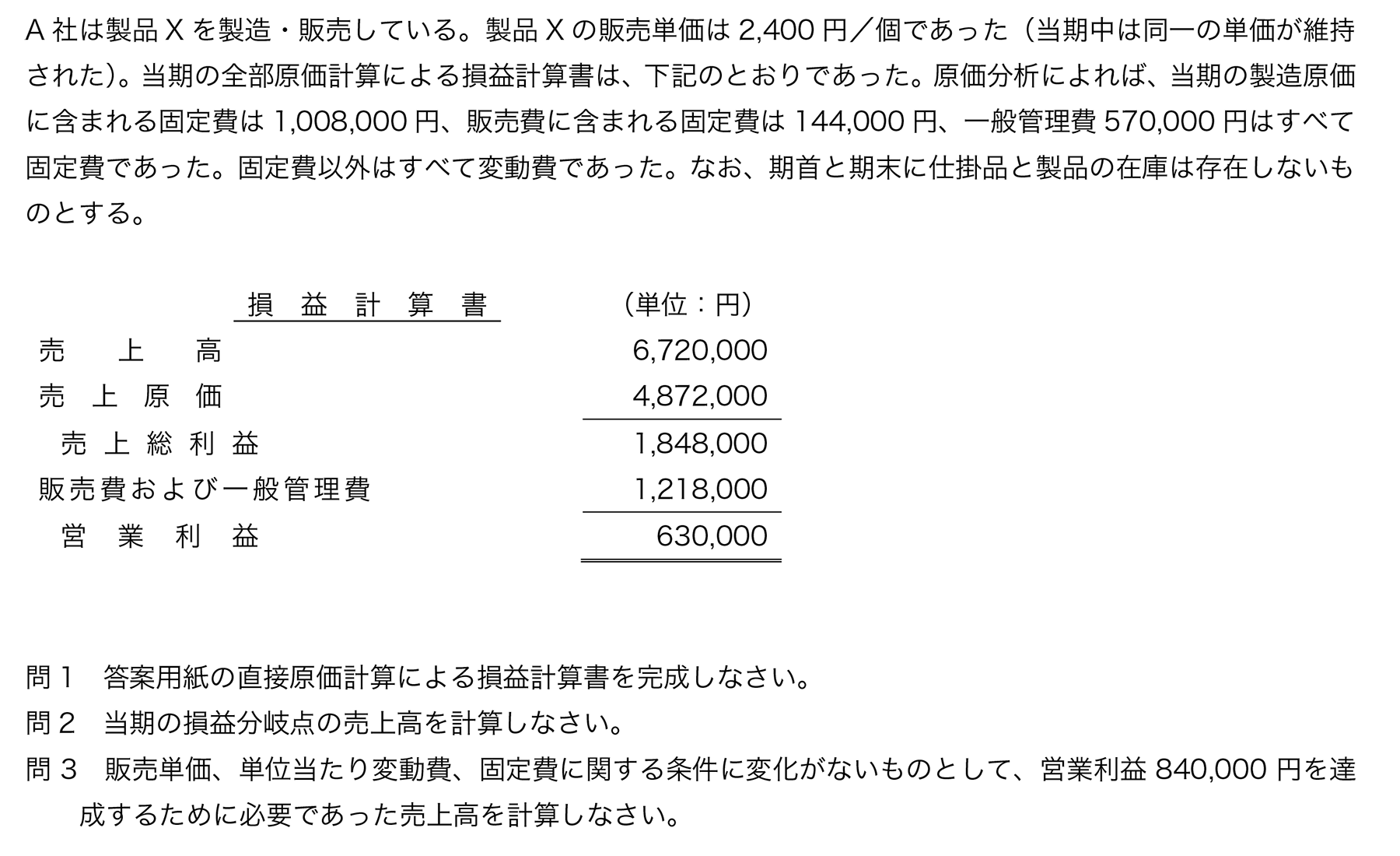

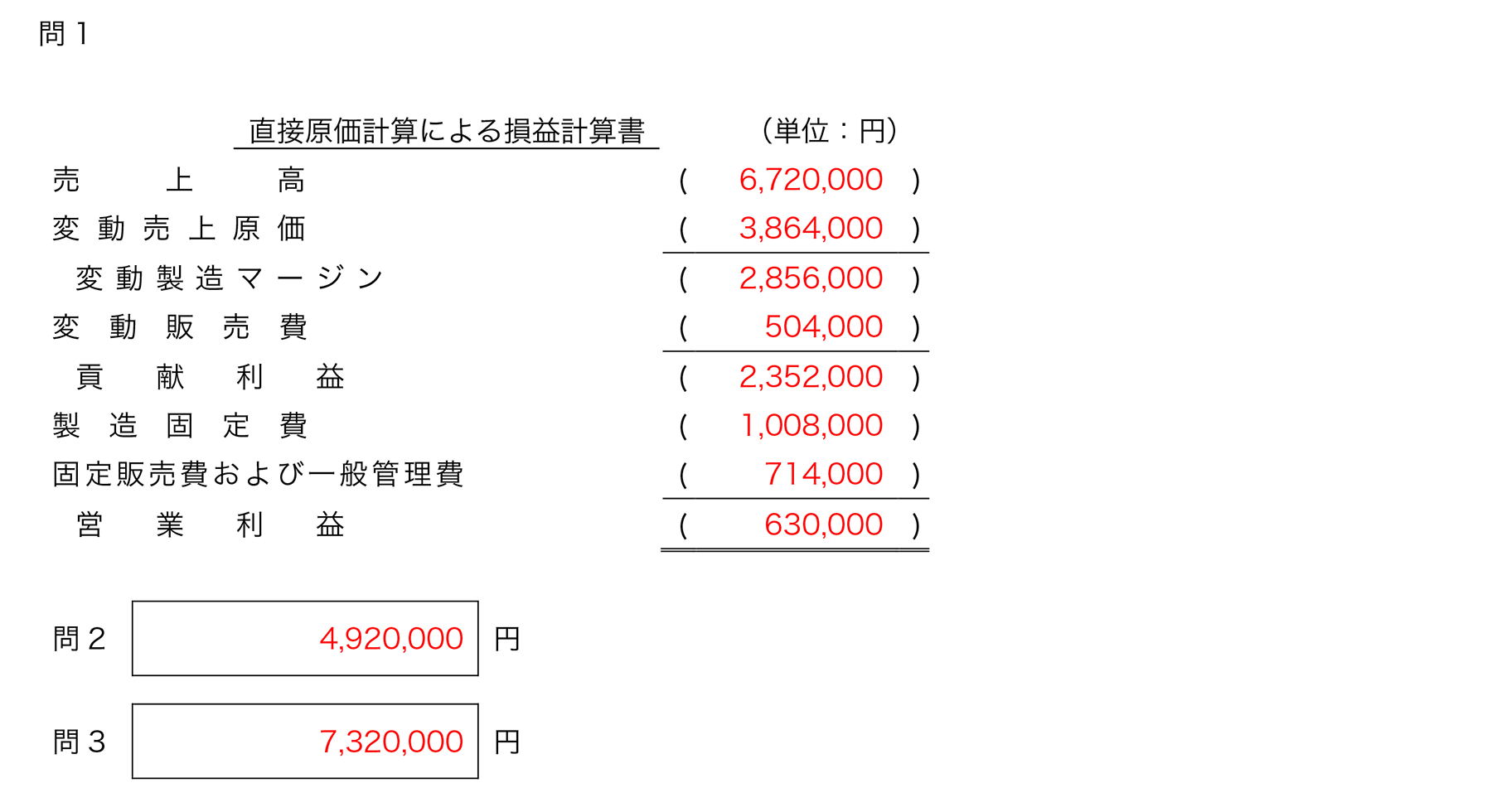

問1

直接原価計算による損益計算書 |

(単位:円) |

| 売上高 | |

| 変動売上原価 | |

| 変動製造マージン | |

| 変動販売費 | |

| 貢献利益 | |

| 製造固定費 | |

| 固定販売費および一般管理費 | |

| 営業利益 |

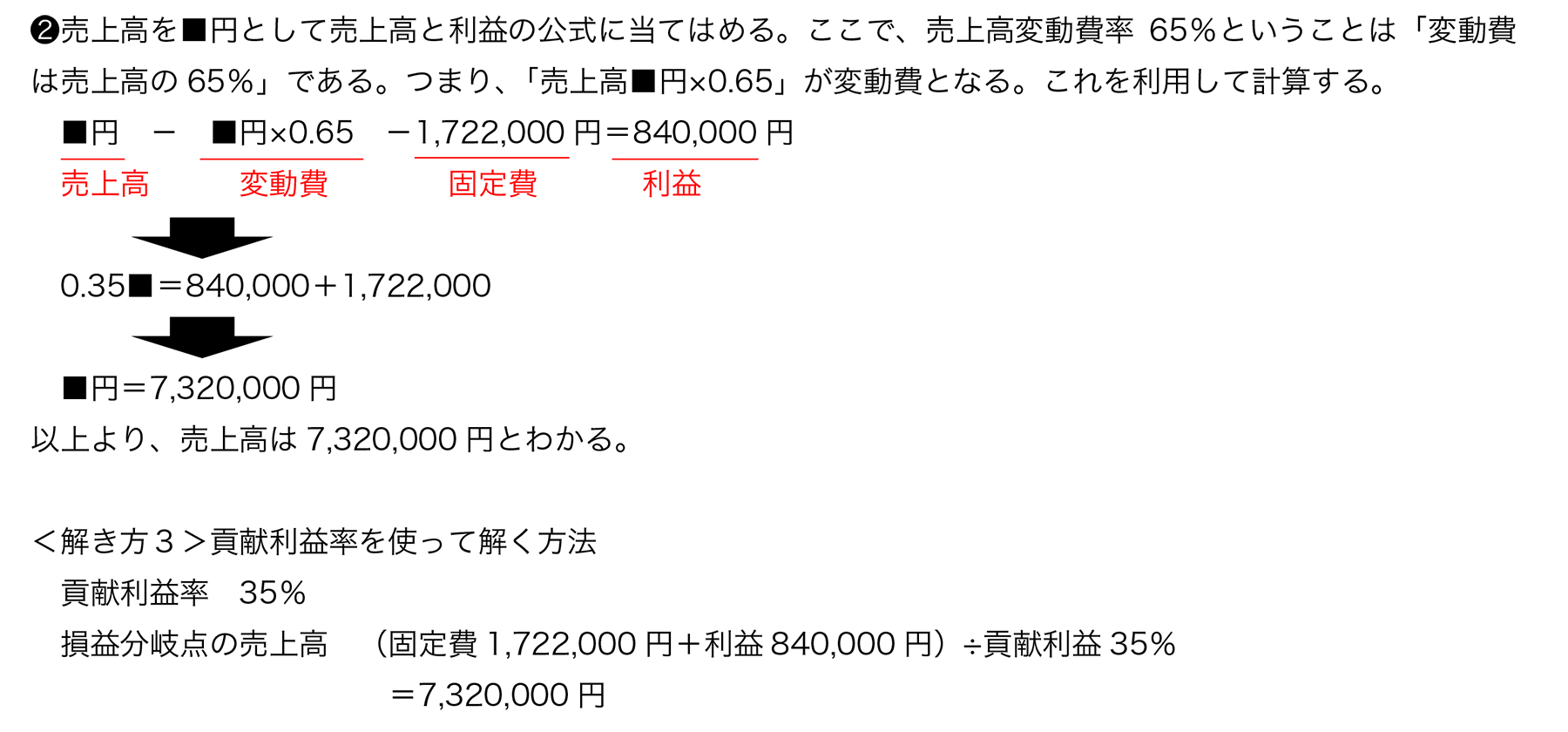

| 問2 | 円 | |

| 問3 | 円 |

【解答】

【解説】