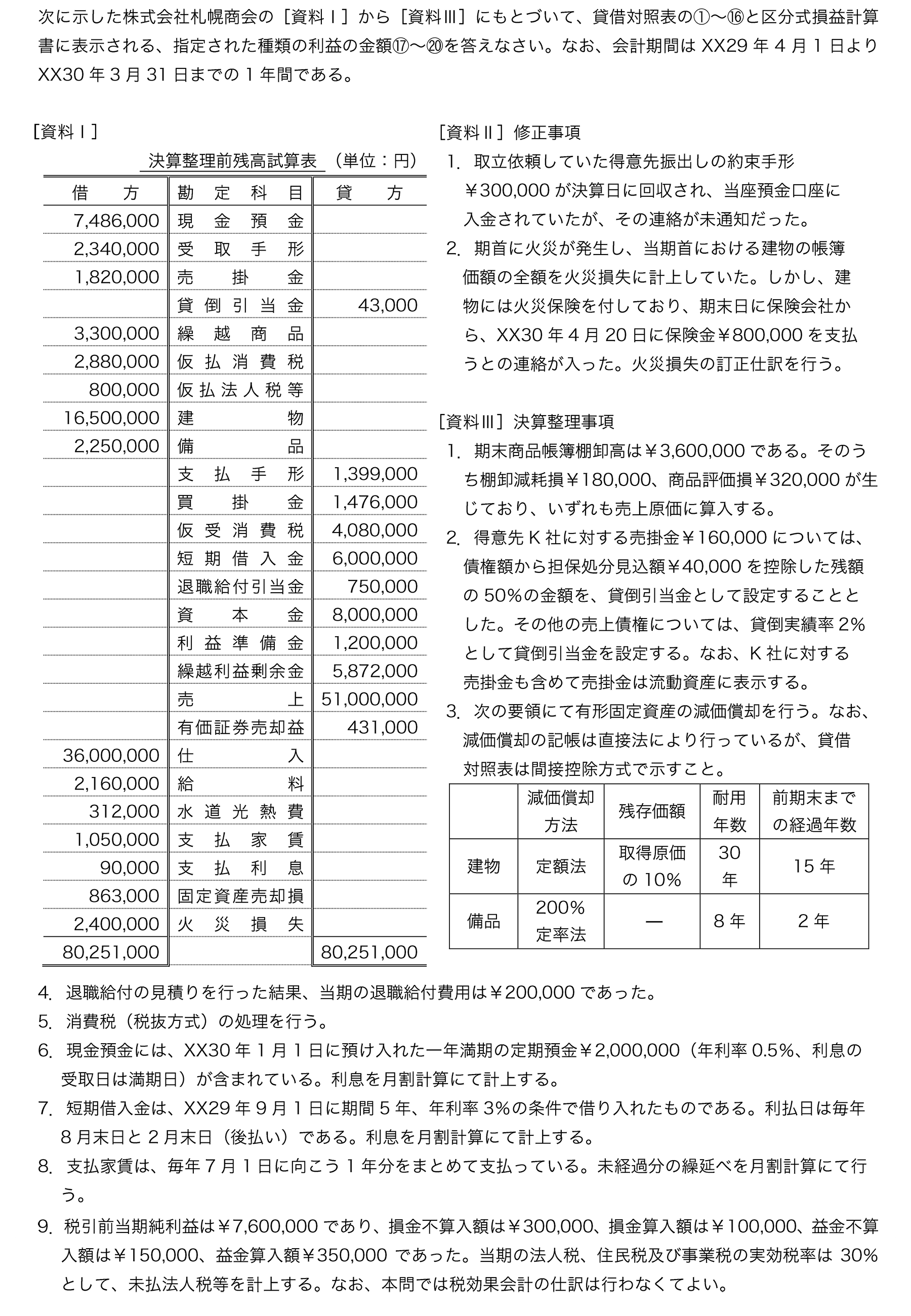

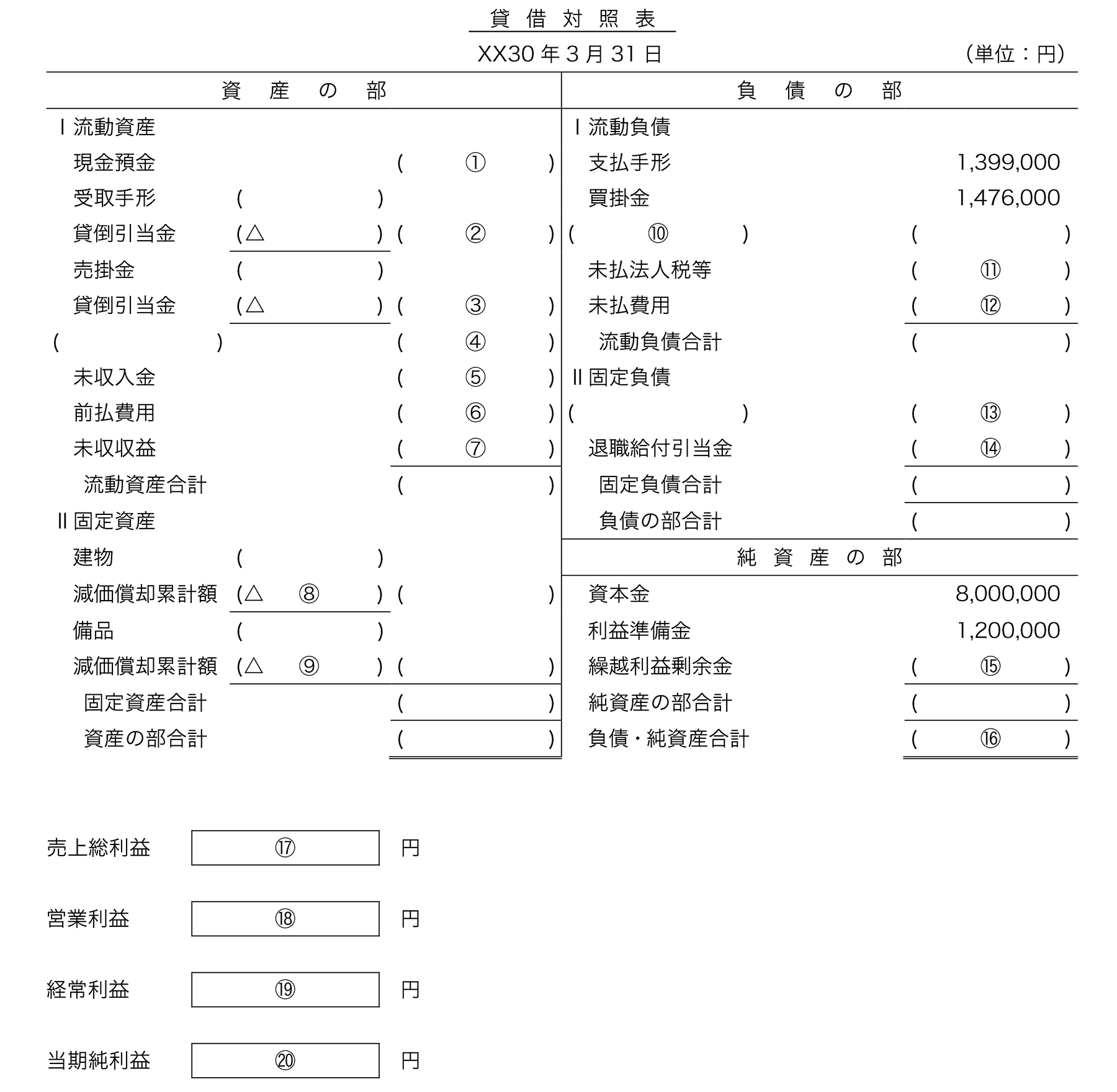

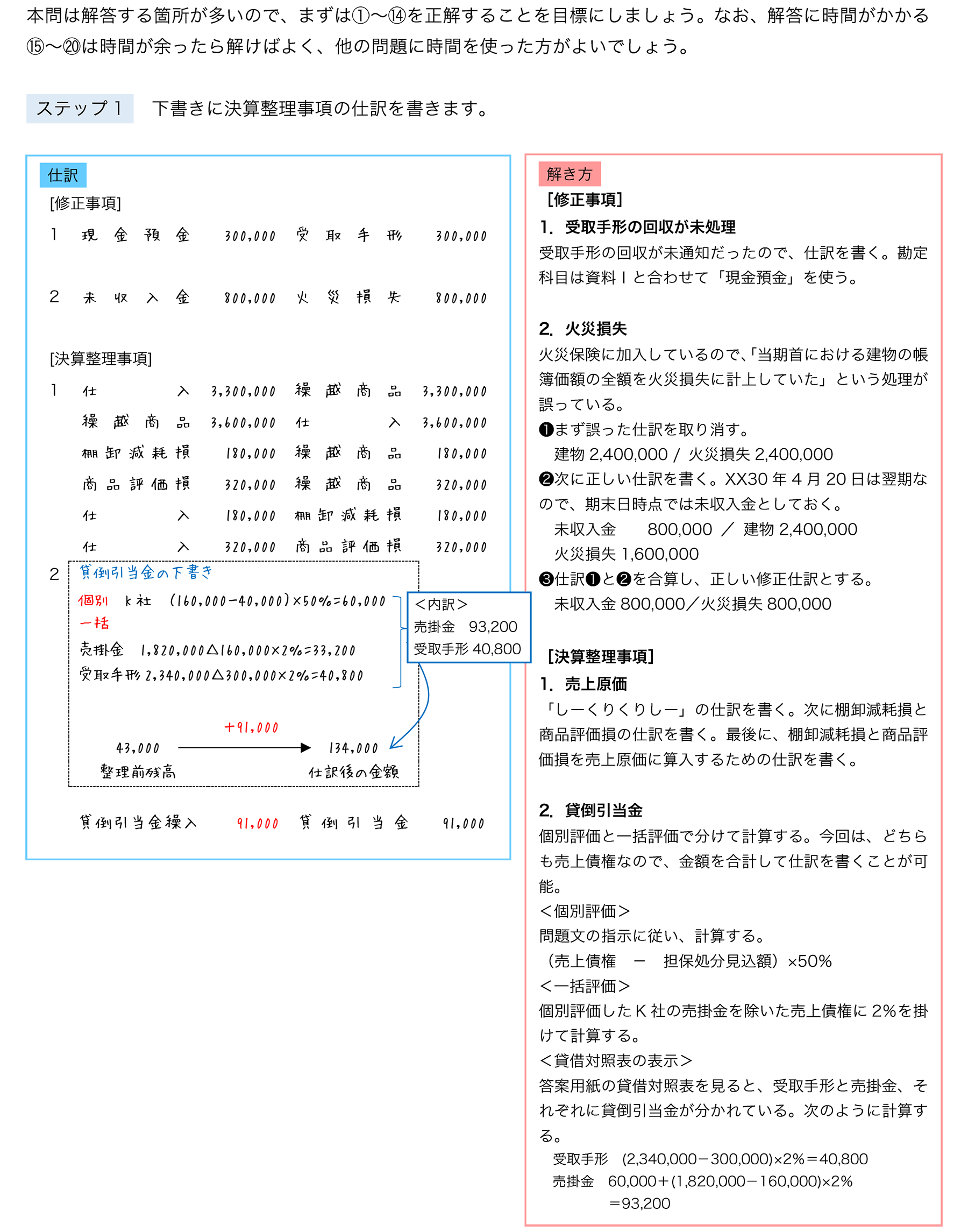

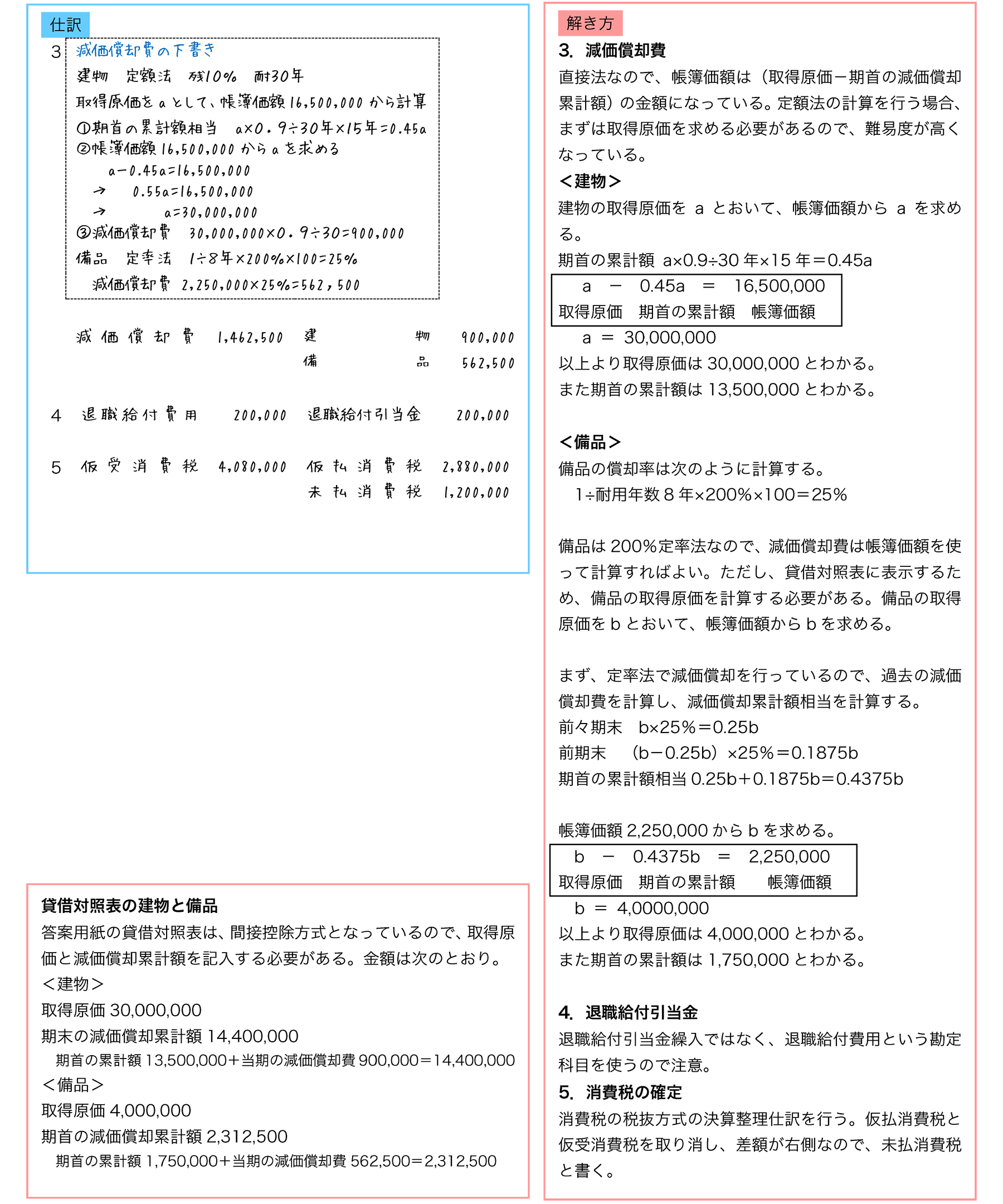

簿記検定2級 ネット試験 模擬問題

パブロフ簿記の特典 簿記2級ネット試験 模擬問題

・パブロフ簿記アプリ、パブロフ流の書籍を利用している方限定の特典です。

・このページをパソコンで利用したい方は、次のURLをパソコンに入力してお使いください。

https://willsi.co.jp/pb2sp/pboki2net2020.html

・実際の日商簿記検定のネット試験とは、細部が異なる点につきましては、ご了承ください。

・下記のブラウザで動作確認をしております。

①Google Chrome

②Microsoft Edge

③Safari

※Microsoft Internet Explorerでも動作しますが、制限時間の表示ができません(Internet ExplorerはすでにMicrosoftのサポートが終了しております)。

[更新履歴]

・2020年12月18日 簿記2級ネット試験 模擬問題を公開

・2020年12月24日 問題の移動ボタンを修正

模擬問題に関する注意事項

・試験問題は100点満点で70点以上で合格です。

・制限時間は90分です。

・ネット試験(模擬問題)で準備するものは次の通りです。

①電卓

②鉛筆・シャープペンシル

③下書き用紙(A4サイズ2枚の白紙)

模擬問題の操作方法

・画面の一番下の「試験開始」ボタンを押すと試験が開始します。

・試験開始後に表示される「第1問から「第5問」ボタンを押すと各問題に移動します。

・試験を解き終わったら「試験終了」ボタンを押してください。自動的に採点が行われ、合否の判定、解答、解説が表示されます。

解答にあたっての注意事項

・金額を入力する際には、数字のみを入力してください。文字や円マーク等を入力すると不正解となります。カンマを入力する必要はありません。

・仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

<不正解となる解答>

<正解となる解答>

補足事項

・試験開始すると画面の一番下に「残り時間」が表示されます。なお、制限時間90分を経過すると「超過時間」が表示されます。

・パブロフ簿記アプリ、パブロフ流の書籍を利用している方限定の特典です。

・このページをパソコンで利用したい方は、次のURLをパソコンに入力してお使いください。

https://willsi.co.jp/pb2sp/pboki2net2020.html

・実際の日商簿記検定のネット試験とは、細部が異なる点につきましては、ご了承ください。

・下記のブラウザで動作確認をしております。

①Google Chrome

②Microsoft Edge

③Safari

※Microsoft Internet Explorerでも動作しますが、制限時間の表示ができません(Internet ExplorerはすでにMicrosoftのサポートが終了しております)。

[更新履歴]

・2020年12月18日 簿記2級ネット試験 模擬問題を公開

・2020年12月24日 問題の移動ボタンを修正

模擬問題に関する注意事項

・試験問題は100点満点で70点以上で合格です。

・制限時間は90分です。

・ネット試験(模擬問題)で準備するものは次の通りです。

①電卓

②鉛筆・シャープペンシル

③下書き用紙(A4サイズ2枚の白紙)

模擬問題の操作方法

・画面の一番下の「試験開始」ボタンを押すと試験が開始します。

・試験開始後に表示される「第1問から「第5問」ボタンを押すと各問題に移動します。

・試験を解き終わったら「試験終了」ボタンを押してください。自動的に採点が行われ、合否の判定、解答、解説が表示されます。

解答にあたっての注意事項

・金額を入力する際には、数字のみを入力してください。文字や円マーク等を入力すると不正解となります。カンマを入力する必要はありません。

・仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

<不正解となる解答>

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

現金 当座預金 |

10,000 2,000 |

売上 売上 |

10,000 2,000 |

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

現金 当座預金 |

10,000 2,000 |

売上 |

12,000 |

・試験開始すると画面の一番下に「残り時間」が表示されます。なお、制限時間90分を経過すると「超過時間」が表示されます。