・パブロフ簿記アプリ、パブロフ流の書籍を利用している方限定の特典です。

・このページをパソコンで利用したい方は、次のURLをパソコンに入力してお使いください。

https://willsi.co.jp/pb3net/pboki3net2020.html

・実際の日商簿記検定のネット試験とは、細部が異なる点につきましては、ご了承ください。

・下記のブラウザで動作確認をしております。

①Google Chrome

②Microsoft Edge

③Safari

※Microsoft Internet Explorerでも動作しますが、制限時間の表示ができません(Internet ExplorerはすでにMicrosoftのサポートが終了しております)。

[更新履歴]

・2020年12月10日 簿記3級ネット試験 模擬問題を公開

・2020年12月20日 問題の移動ボタンの大きさを修正。

模擬問題に関する注意事項

・試験問題は100点満点で70点以上で合格です。

・制限時間は60分です。

・ネット試験(模擬問題)で準備するものは次の通りです。

①電卓

②鉛筆・シャープペンシル

③下書き用紙(A4サイズ2枚の白紙)

模擬問題の操作方法

・画面の一番下の「試験開始」ボタンを押すと試験が開始します。

・試験開始後に表示される「第1問」「第2問」「第3問」ボタンを押すと各問題に移動します。

・試験を解き終わったら「試験終了」ボタンを押してください。自動的に採点が行われ、合否の判定、解答、解説が表示されます。

解答にあたっての注意事項

・金額を入力する際には、数字のみを入力してください。文字や円マーク等を入力すると不正解となります。カンマを入力する必要はありません。

・仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

<不正解となる解答>

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

現金 当座預金 |

10,000 2,000 |

売上 売上 |

10,000 2,000 |

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

現金 当座預金 |

10,000 2,000 |

売上 |

12,000 |

補足事項

・試験開始すると画面の一番下に「残り時間」が表示されます。なお、制限時間60分を経過すると「超過時間」が表示されます。

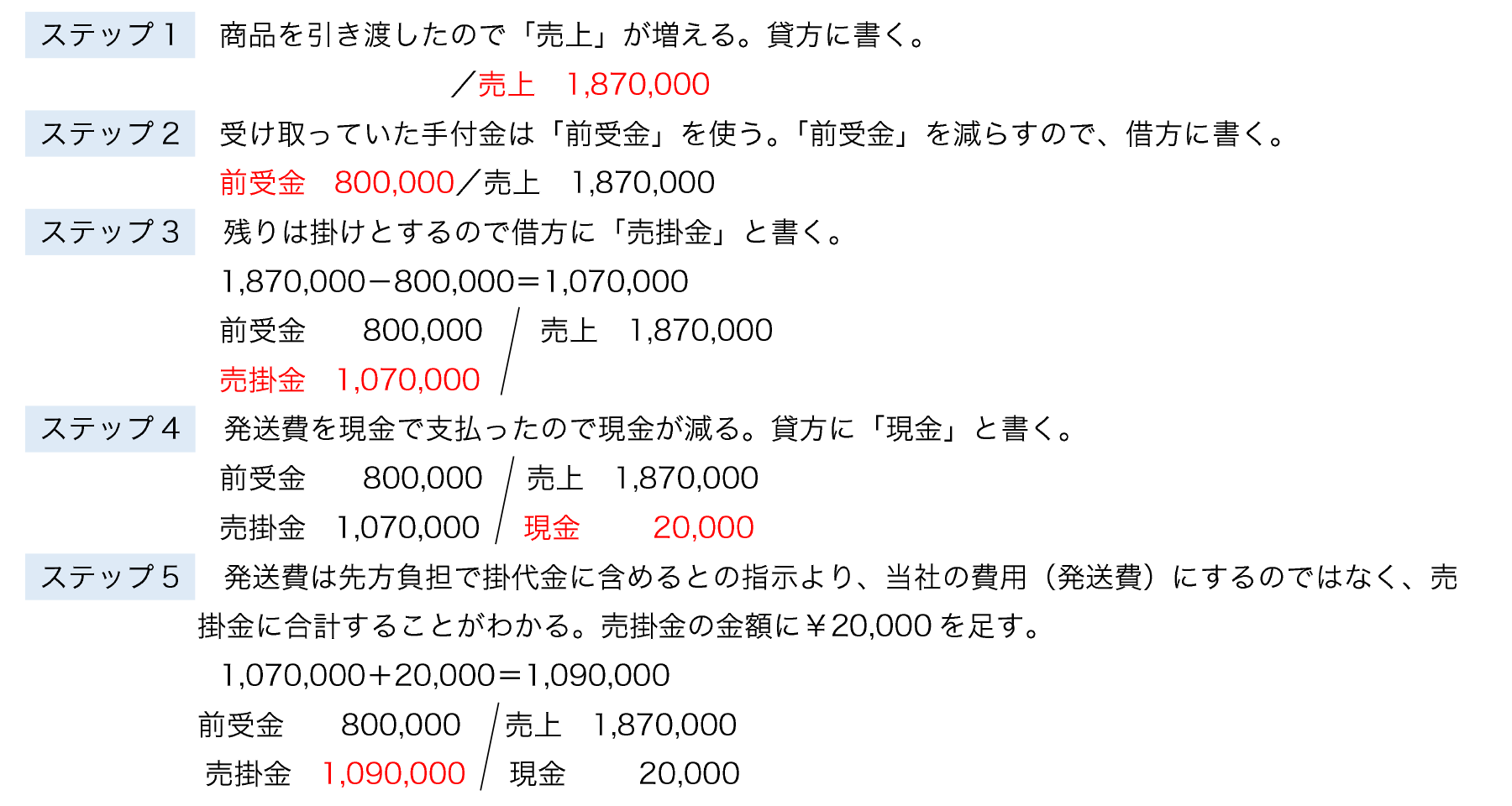

次の取引について仕訳しなさい。ただし、勘定科目は各取引の下の勘定科目の中から、最も適当と思われるものを選び解答すること。

1

|

以前注文をうけていた商品¥1,870,000を引き渡し、受注したときに手付金として受け取っていた¥800,000を差し引いた金額を掛けとした。また、先方負担の発送費¥20,000を現金で支払い、これを掛代金に含めることとした。

【解答】

【解説】

|

||||||||||||||||||||||||

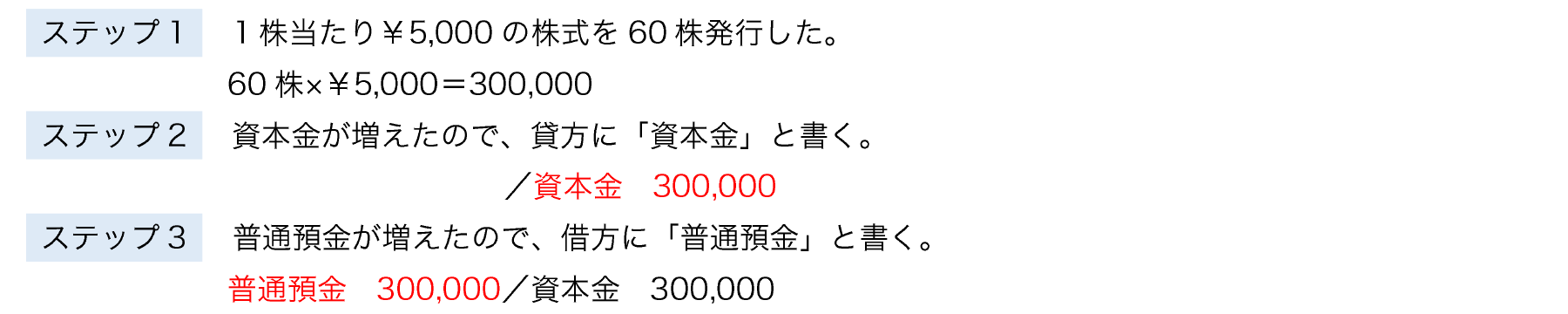

2

|

1株当たり¥5,000で60株の株式を発行し、合計¥300,000の払込みを受けて株式会社を設立した。払込金はすべて普通預金口座に預け入れられた。

【解答】

【解説】

|

||||||||||||||||||||||||

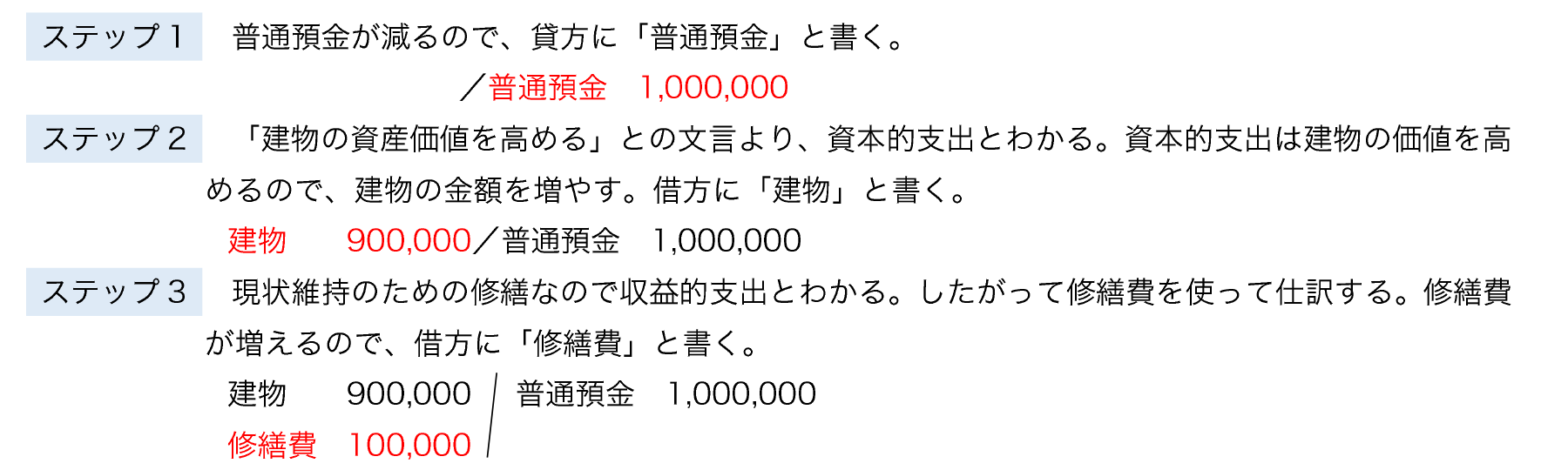

3

|

建物の改築と修繕を行い、代金¥1,000,000を普通預金口座から支払った。このうち、建物の資産価値を高める支出額(資本的支出)は¥900,000であり、建物の現状を維持するための支出額(収益的支出)は¥100,000である。

【解答】

【解説】

|

||||||||||||||||||||||||

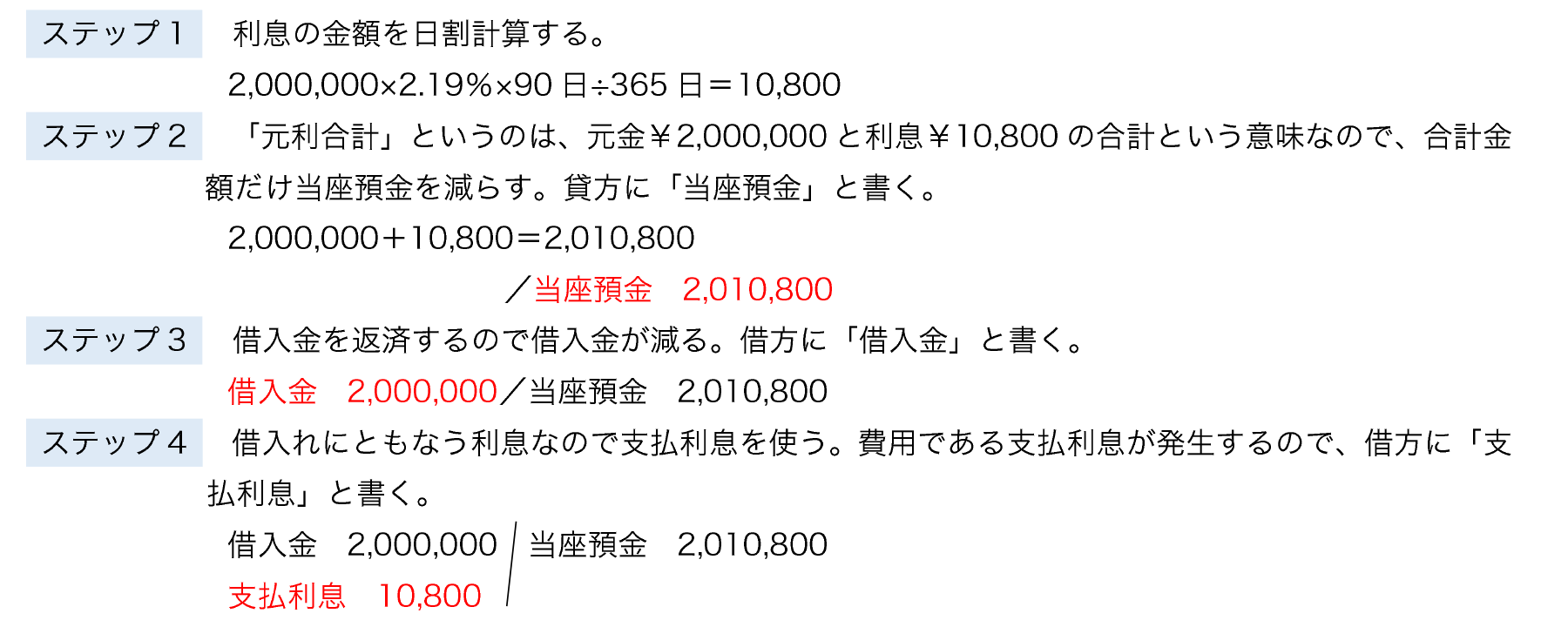

4

|

取引銀行から借り入れていた¥2,000,000の支払期日が到来したため、元利合計を当座預金口座から返済した。なお、借入れにともなう利率は年2.19%であり、借入期間は90日間であった。利息は1年を365日として日割計算する。

【解答】

【解説】

|

||||||||||||||||||||||||

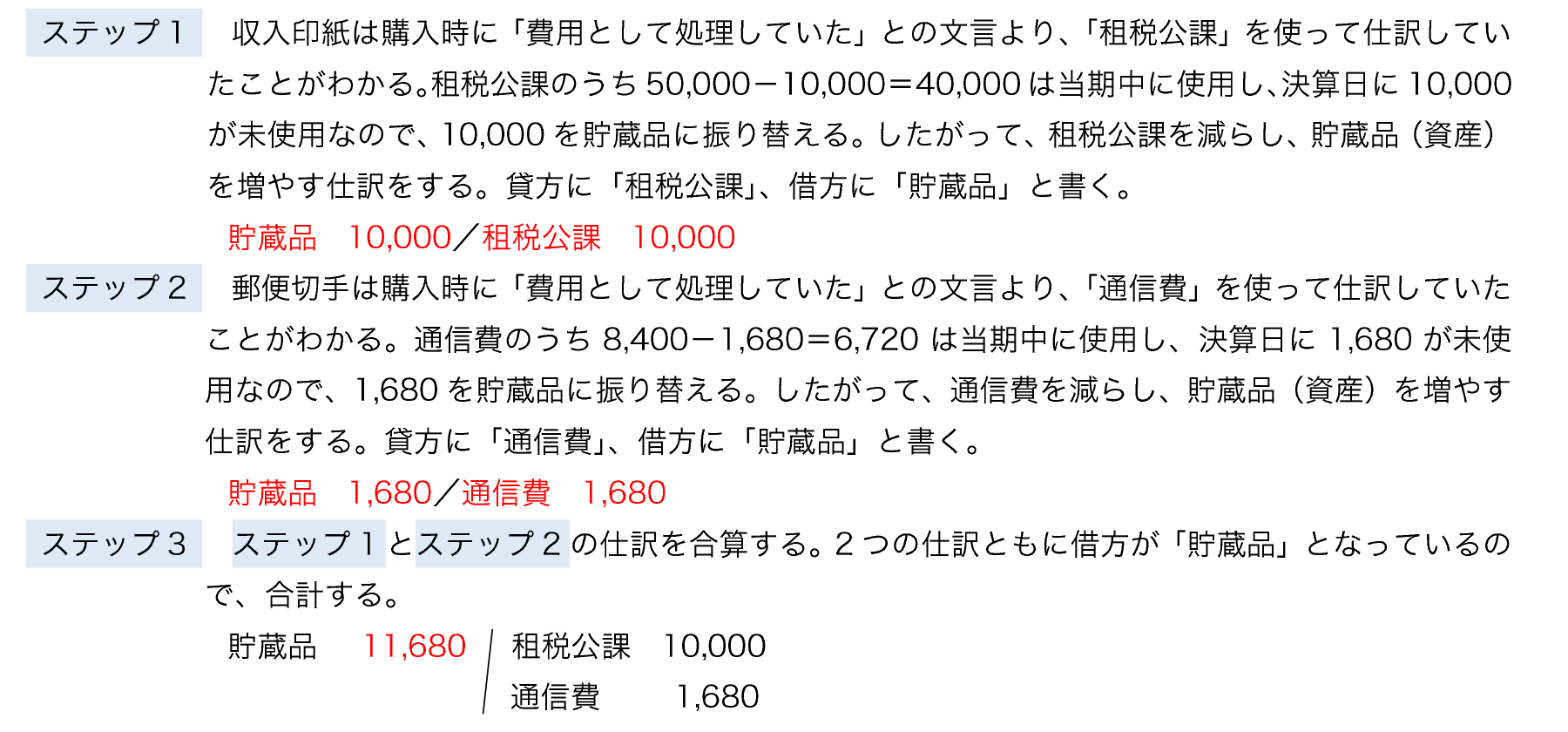

5

|

収入印紙¥50,000、郵便切手¥8,400を購入し、いずれも費用として処理していたが、決算日に収入印紙¥10,000、郵便切手¥1,680が未使用であることが判明したため、これらを貯蔵品勘定に振り替えることとした。

【解答】

【解説】

|

||||||||||||||||||||||||

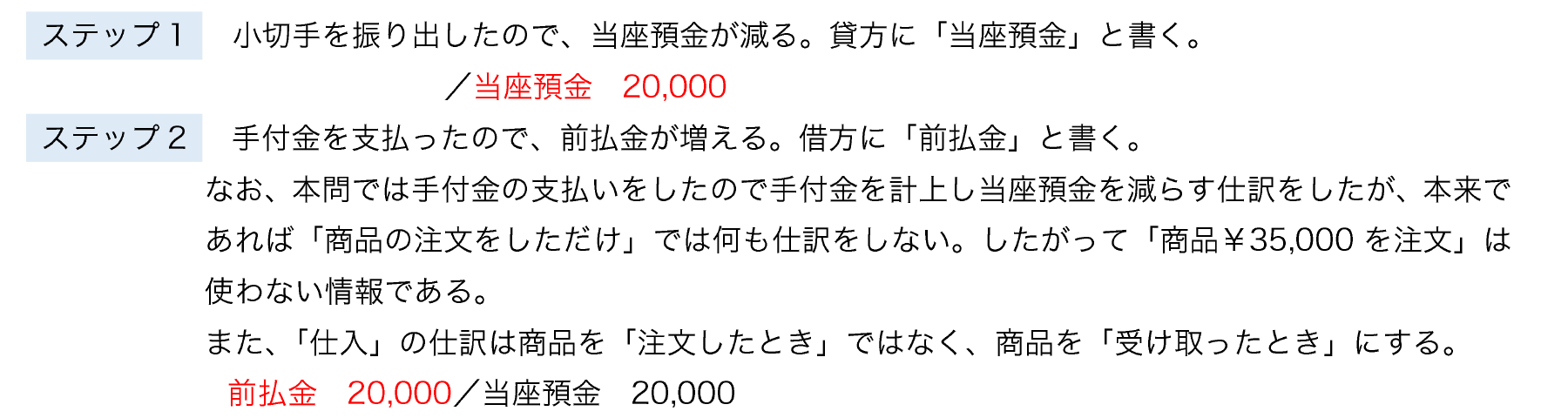

6

|

沖縄商店に対して商品¥35,000を注文し、手付金として¥20,000の小切手を振り出して渡した。

【解答】

【解説】

|

||||||||||||||||||||||||

7

|

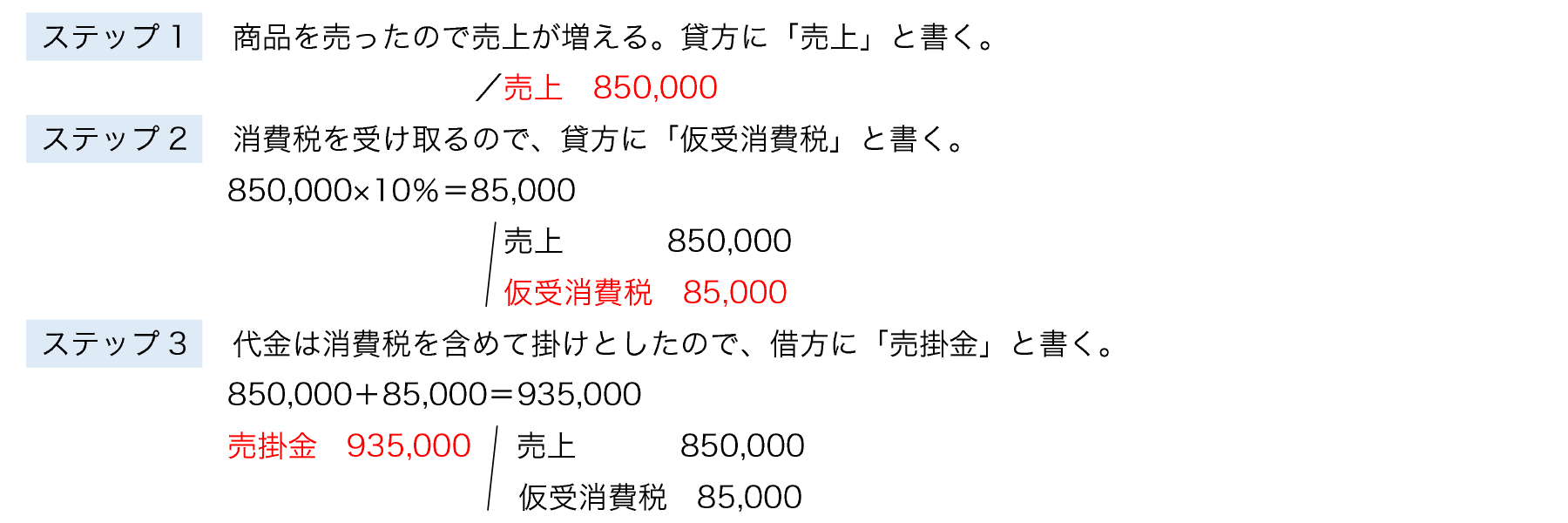

商品を¥850,000で売り上げ、代金は10%の消費税を含めて掛けとした。なお、消費税については、税抜方式で記帳する。

【解答】

【解説】

|

||||||||||||||||||||||||

8

|

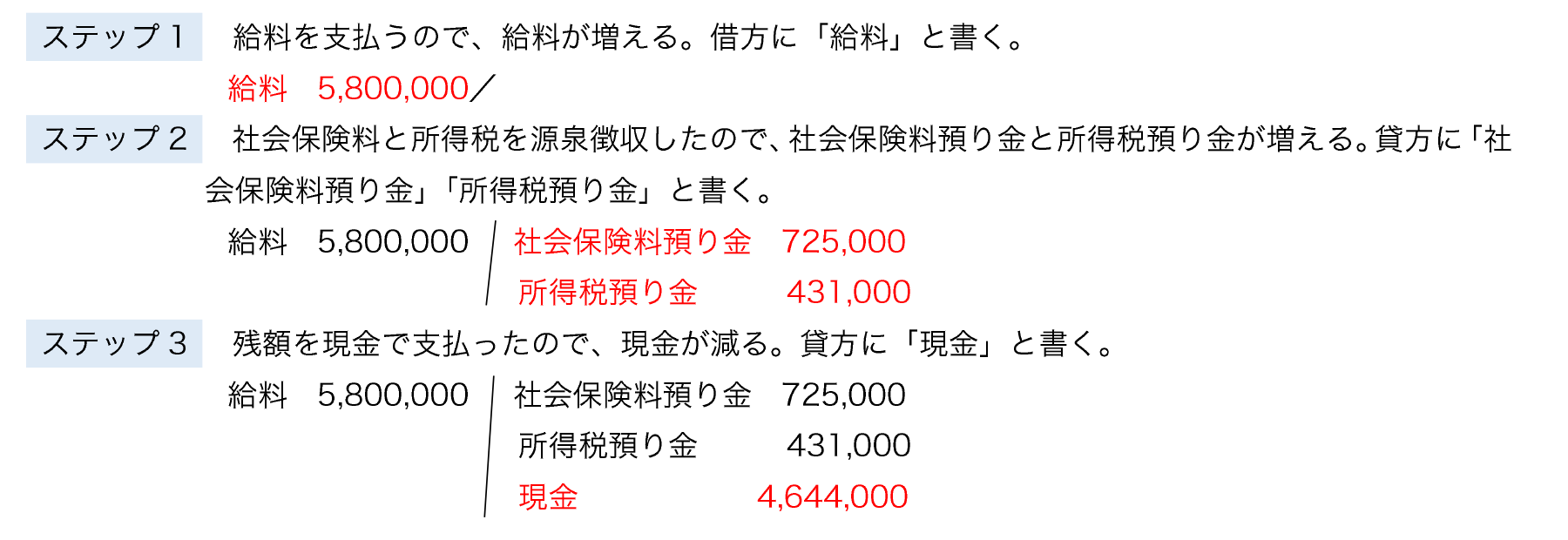

当月分の従業員給料総額¥5,800,000から社会保険料¥725,000、および所得税¥431,000を控除した残額を現金で支払った。

【解答】

【解説】

|

||||||||||||||||||||||||

9

|

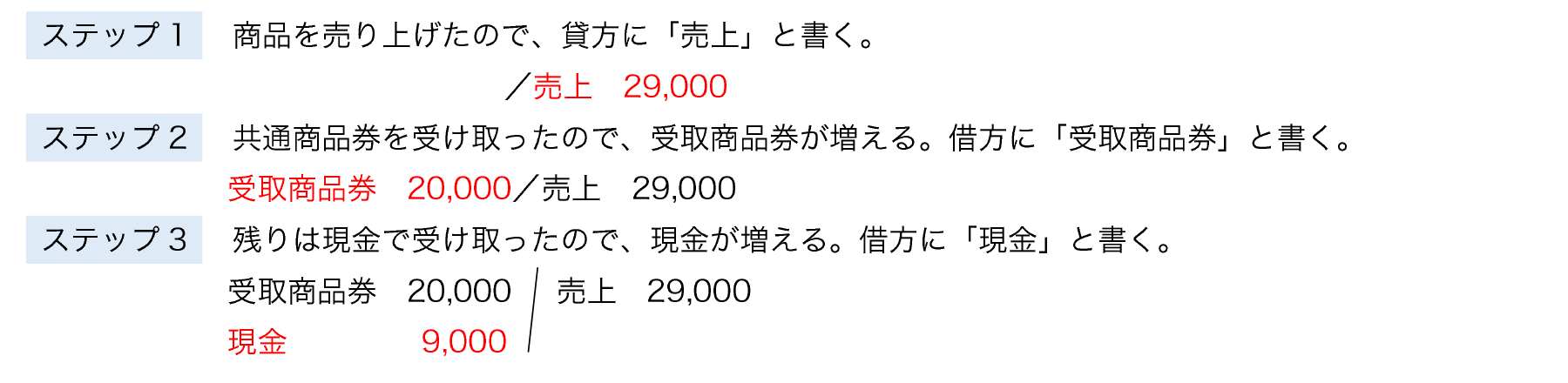

商品¥29,000を売り上げ、代金のうち¥20,000は共通商品券で受け取り、残りは現金で受け取った。

【解答】

【解説】

|

||||||||||||||||||||||||

10

|

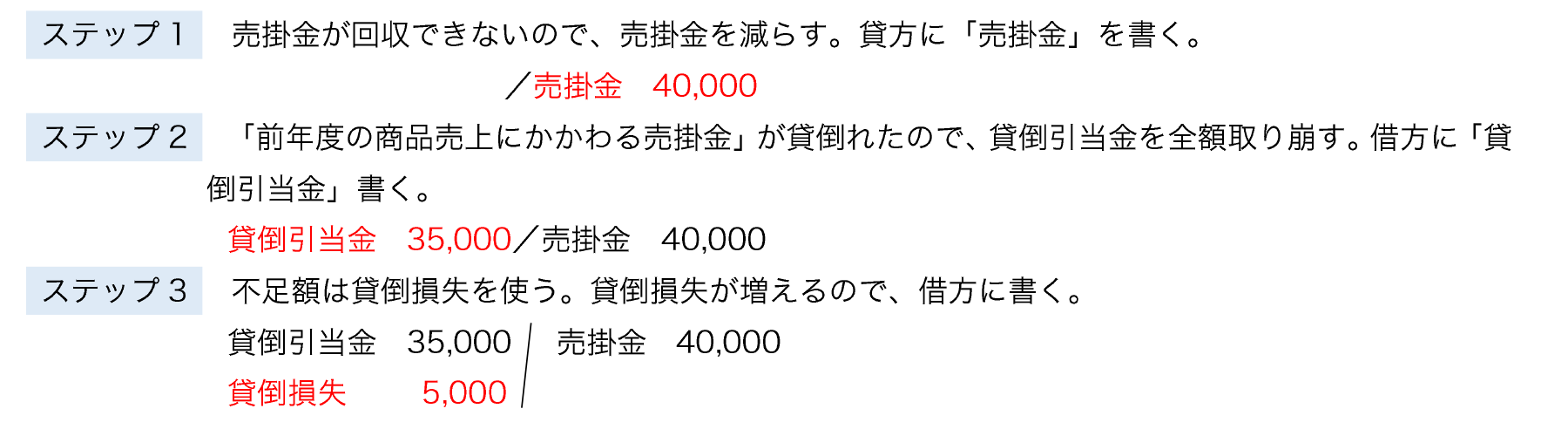

得意先が倒産し、前年度の商品売上にかかわる売掛金¥40,000が回収できなくなったので、貸倒れの処理を行う。なお、貸倒引当金の残高は¥35,000である。

【解答】

【解説】

|

||||||||||||||||||||||||

11

|

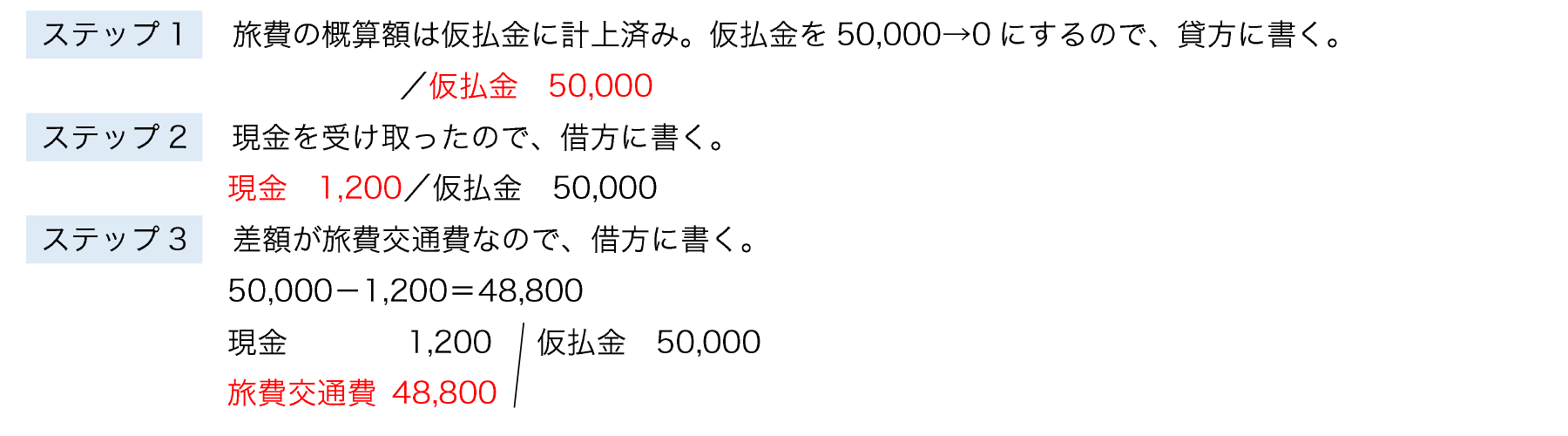

従業員の出張にあたり、旅費の概算額¥50,000を支払っていたが、本日、帰社したため旅費の精算を行い、残額¥1,200を現金で受け取った。

【解答】

【解説】

|

||||||||||||||||||||||||

12

|

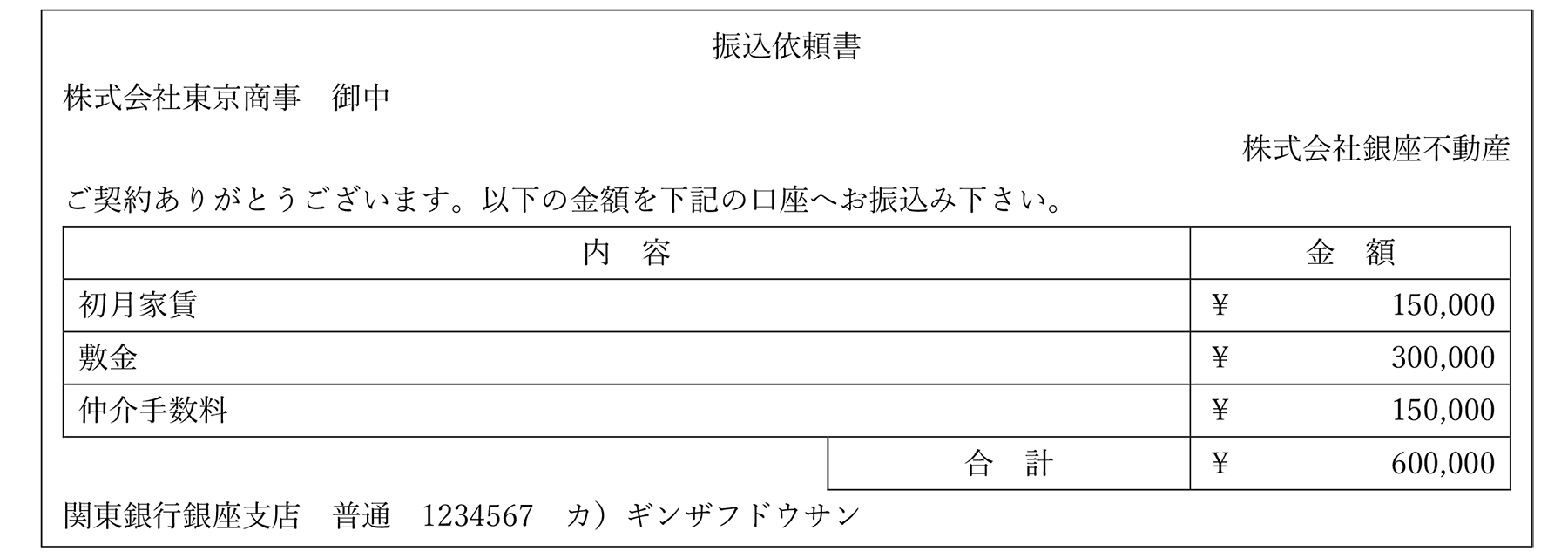

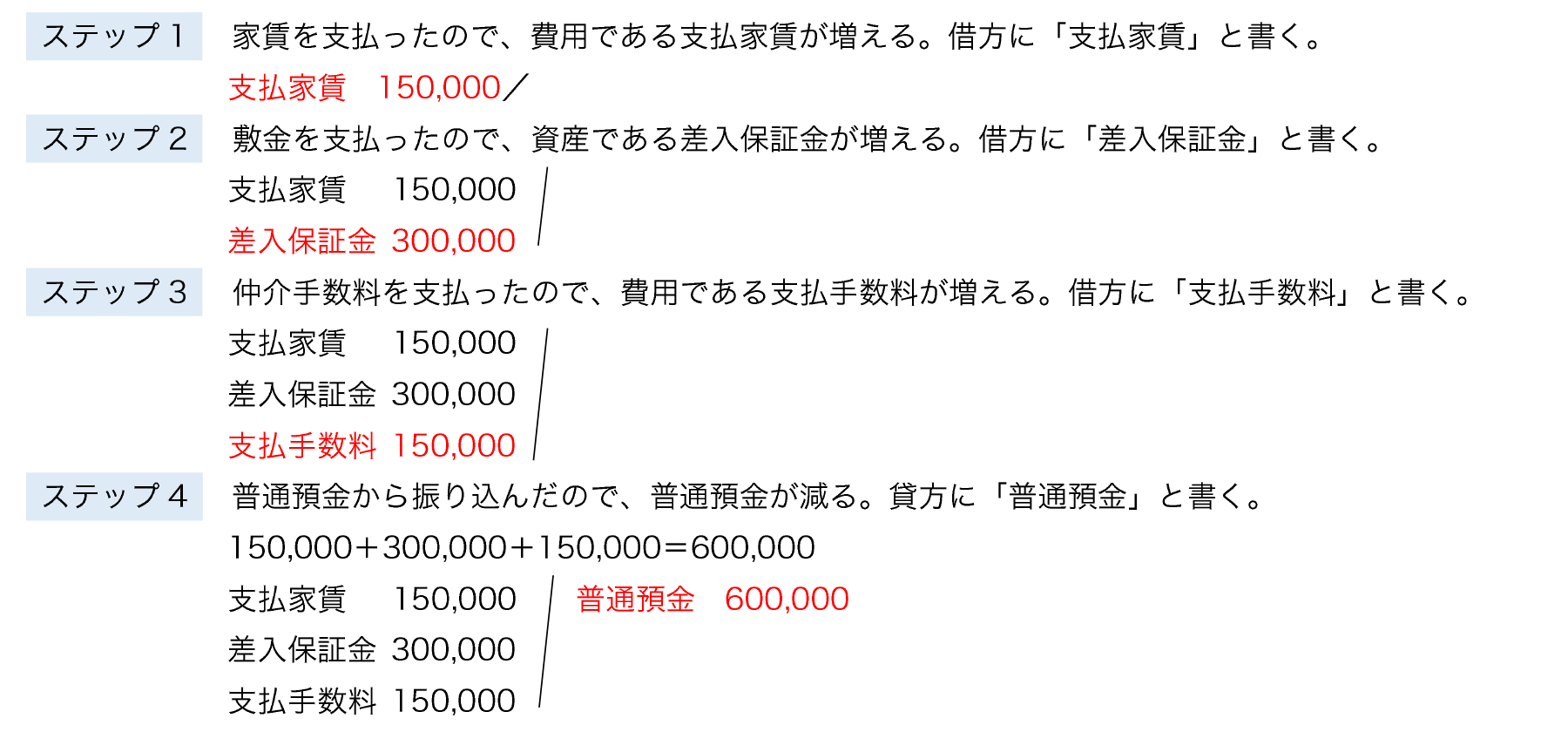

新店舗を賃借し、下記の振込依頼書どおりに当社普通預金口座から振り込み、賃借を開始した。仲介手数料は費用として処理すること。

【解答】

【解説】

|

||||||||||||||||||||||||

13

|

仕入勘定において算定された売上原価¥3,100,000を損益勘定に振り替えた。

【解答】

【解説】

|

||||||||||||||||||||||||

14

|

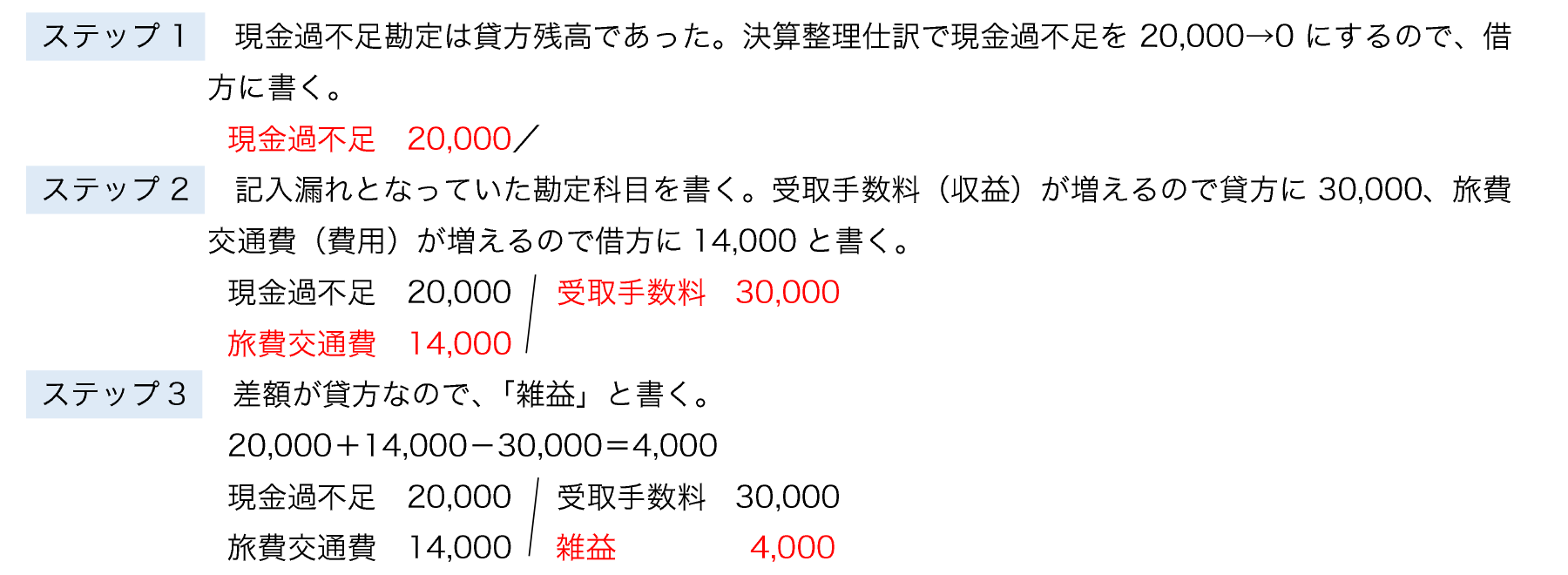

決算日において、現金過不足勘定は¥20,000の貸方残高であったが、決算手続中に受取手数料¥30,000と旅費交通費¥14,000の記入漏れが判明した。残額は原因が不明であったので、雑益または雑損として処理する。

【解答】

【解説】

|

||||||||||||||||||||||||

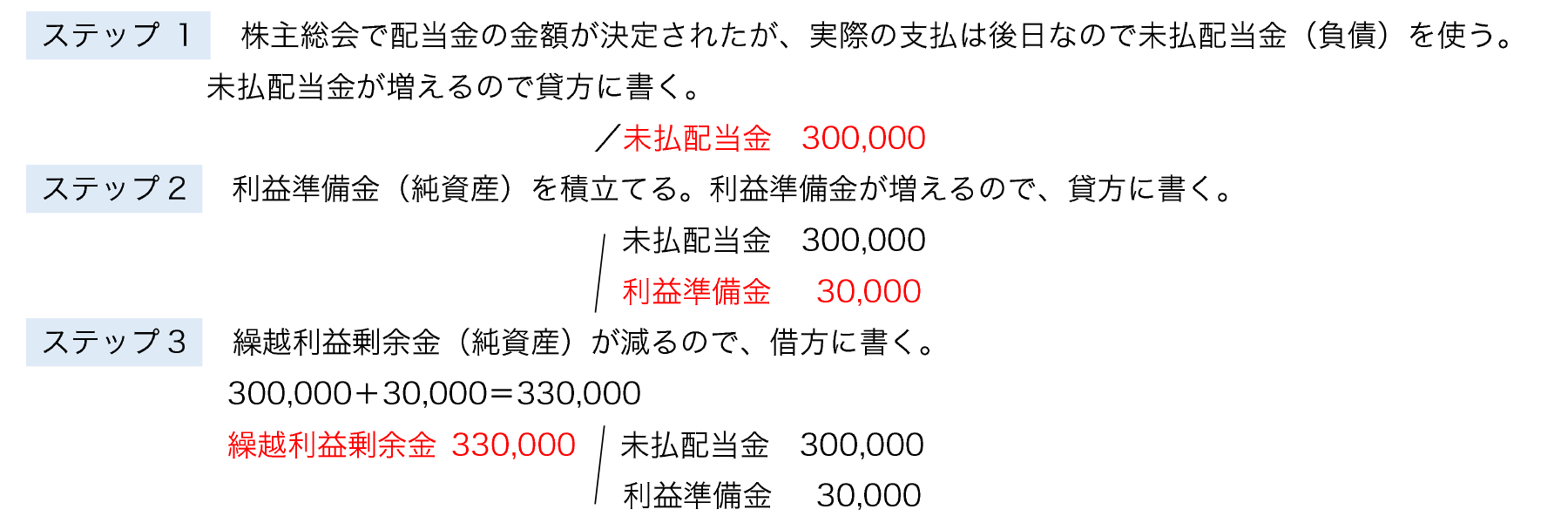

15

|

株主総会で繰越利益剰余金¥5,000,000の一部を次のとおり処分することが承認された。

【解答】

【解説】

|

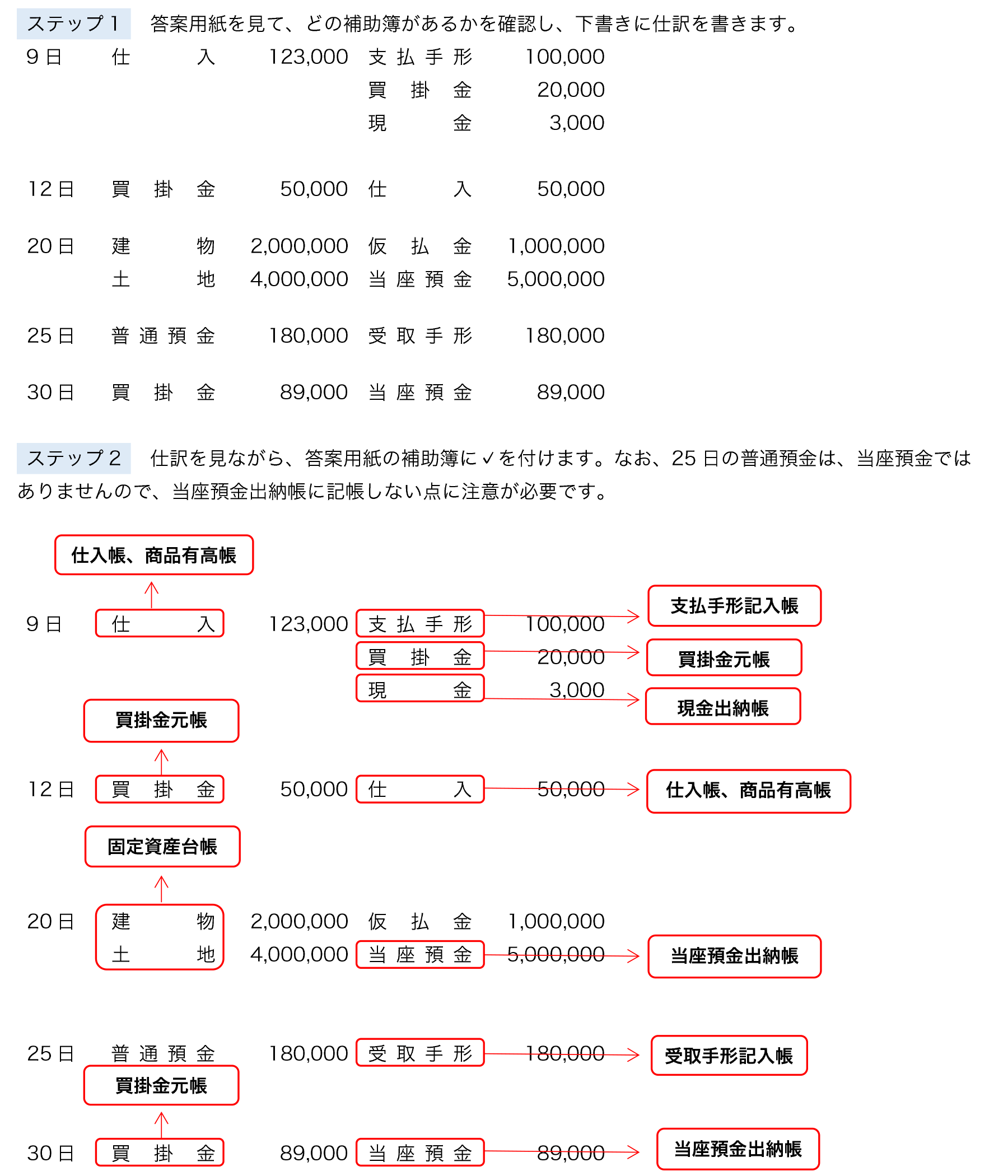

(1)広島株式会社のX08年10月の取引は次のとおりである。これらにもとづいて、それぞれの日付の取引が、解答欄に示したどの補助簿に記入されるか、解答欄に✓を付しなさい。

9日 鳥取商店から商品¥120,000を仕入れ、代金のうち¥100,000については約束手形を振り出し、残額は掛けとした。なお、引取運賃¥3,000については現金で支払った。

12日 かねて岡山商店から仕入れていた商品¥50,000について不良品が見つかったため返品し、掛代金から差し引くこととした。

20日 先月に山口商店より建物¥2,000,000と土地4,000,000を購入する契約をしていたが、本日その引渡しを受けた。この引渡しにともない、購入代金のうち¥1,000,000は契約時に仮払金勘定で処理していた手付金を充当し、残額は当座預金口座から振り込んだ。

25日 島根商店から先月受け取った約束手形¥180,000の支払期日が到来し、同額が当社の普通預金口座へ振り込まれた。

30日 仕入先大阪商店に対する先月の掛代金¥89,000について、小切手を振り出して支払った。

補助簿 |

9日

|

12日

|

20日

|

25日

|

30日

|

a.現金出納帳 |

|||||

b.当座預金出納帳 |

|||||

c.商品有高帳 |

|||||

d.売掛金元帳 (得意先元帳) |

|||||

e.買掛金元帳 (仕入先元帳) |

|||||

f.仕入帳 |

|||||

g.売上帳 |

|||||

h.受取手形記入帳 |

|||||

i.支払手形記入帳 |

|||||

j.固定資産台帳 |

【解答】

補助簿 |

9日

|

12日

|

20日

|

25日

|

30日

|

a.現金出納帳 |

✓

|

□

|

□

|

□

|

□

|

b.当座預金出納帳 |

□

|

□

|

✓

|

□

|

✓

|

c.商品有高帳 |

✓

|

✓

|

□

|

□

|

□

|

d.売掛金元帳 (得意先元帳) |

□

|

□

|

□

|

□

|

□

|

e.買掛金元帳 (仕入先元帳) |

✓

|

✓

|

□

|

□

|

✓

|

f.仕入帳 |

✓

|

✓

|

□

|

□

|

□

|

g.売上帳 |

□

|

□

|

□

|

□

|

□

|

h.受取手形記入帳 |

□

|

□

|

□

|

✓

|

□

|

i.支払手形記入帳 |

✓

|

□

|

□

|

□

|

□

|

j.固定資産台帳 |

□

|

□

|

✓

|

□

|

□

|

【解説】

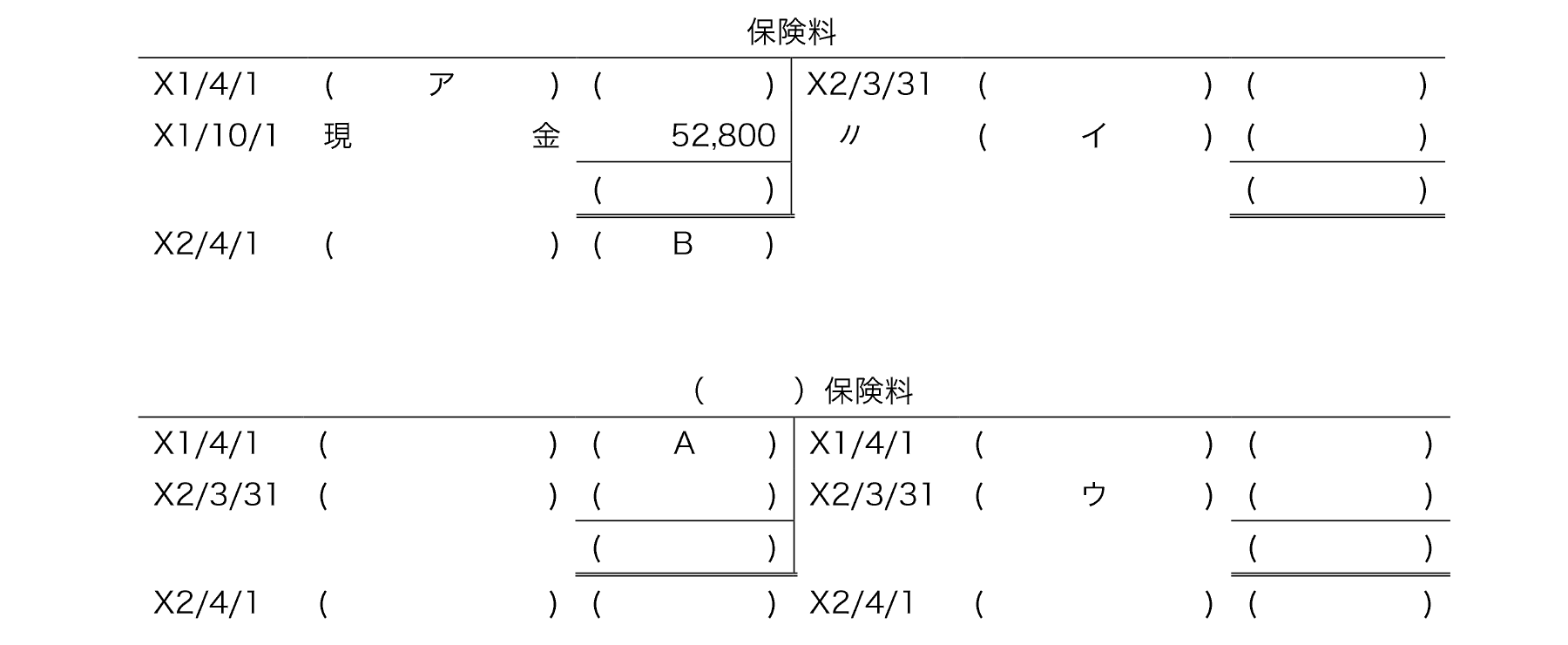

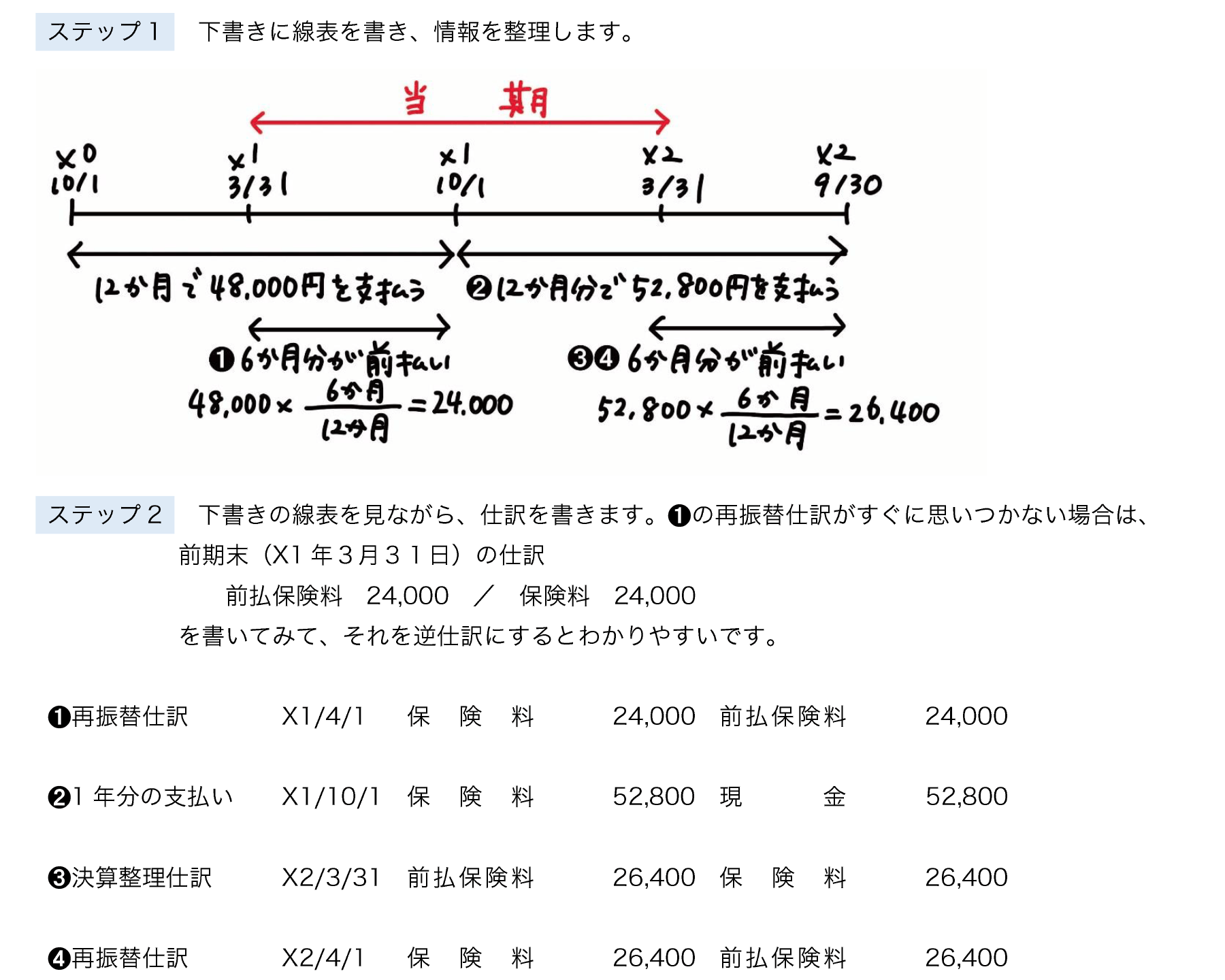

(2)当社では毎年10月1日に向こう1年分の保険料¥48,000を支払っていたが、今年の支払額は10%アップして¥52,800となった。そこで、この保険料に関する下記の勘定の空欄のうち、(ア)~(ウ)には適切な語句を選択するとともに、(A)~(B)には適切な金額を記入しなさい。なお、当期はX1年4月1日からX2年3月31日までであり、前払保険料は月割計算している。

| ア | |

| イ | |

| ウ | |

| A | |

| B |

【解答】

| ア | 前払保険料 |

| イ | 損益 |

| ウ | 次期繰越 |

| A | 24,000 |

| B | 26,400 |

【解説】

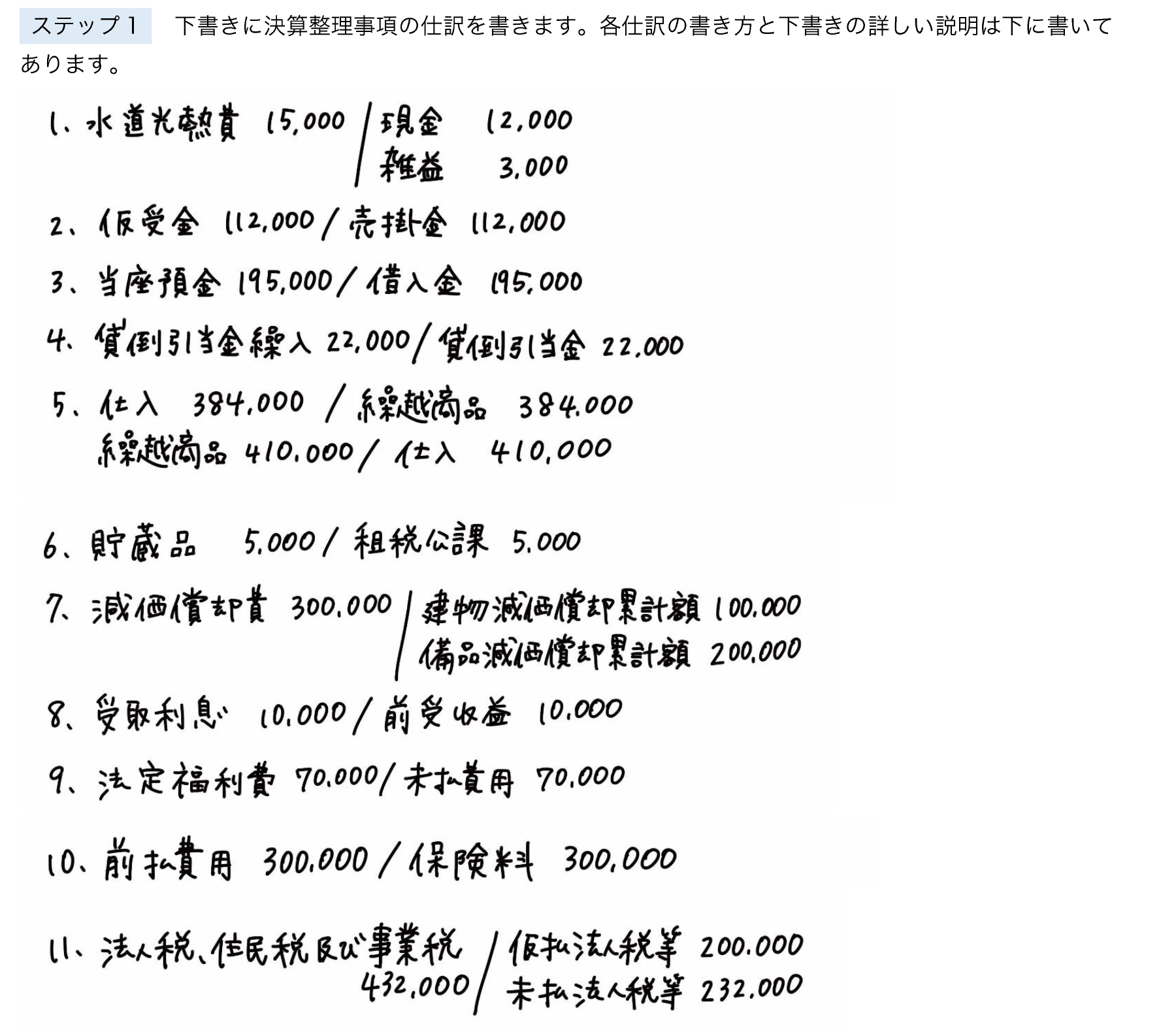

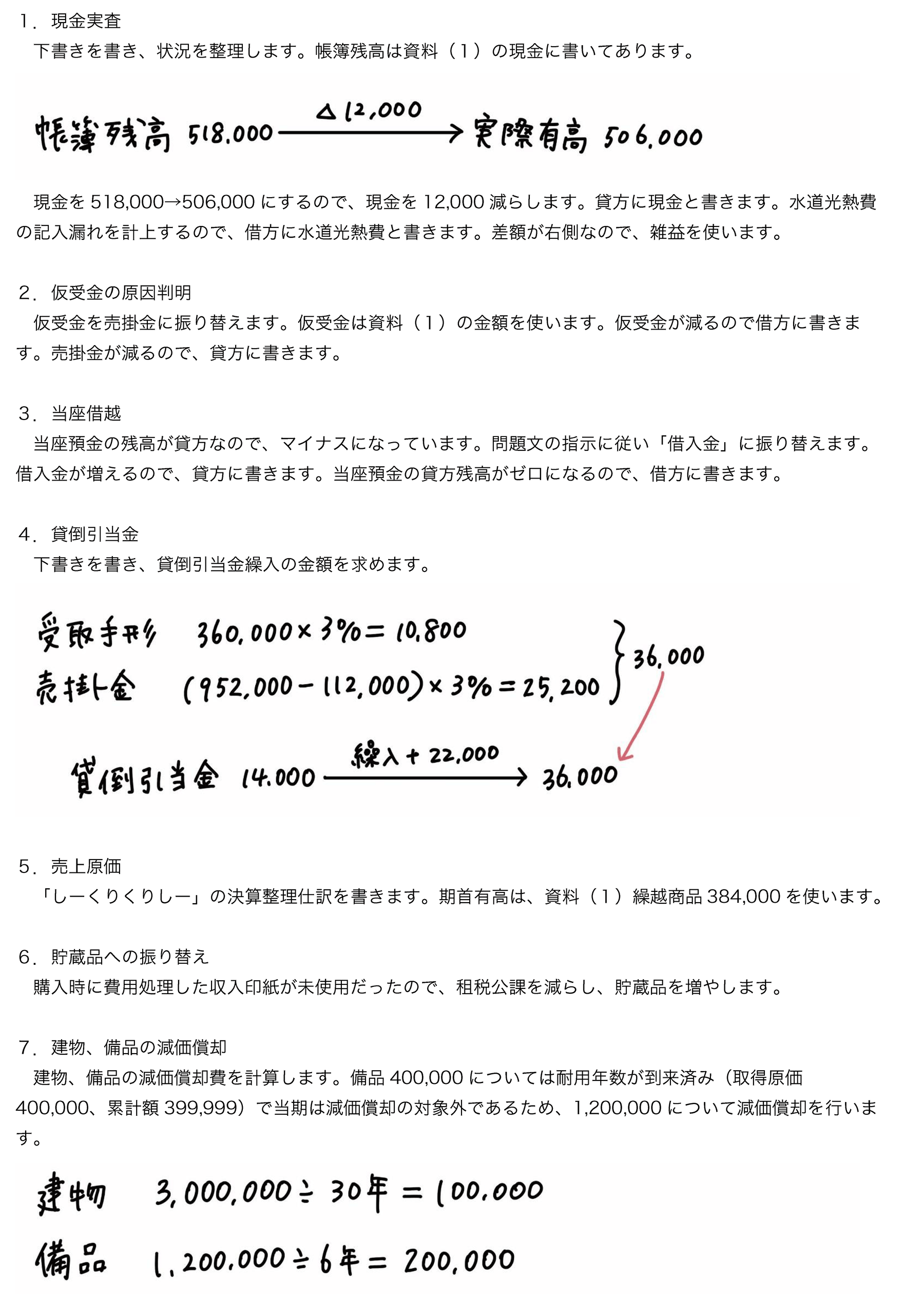

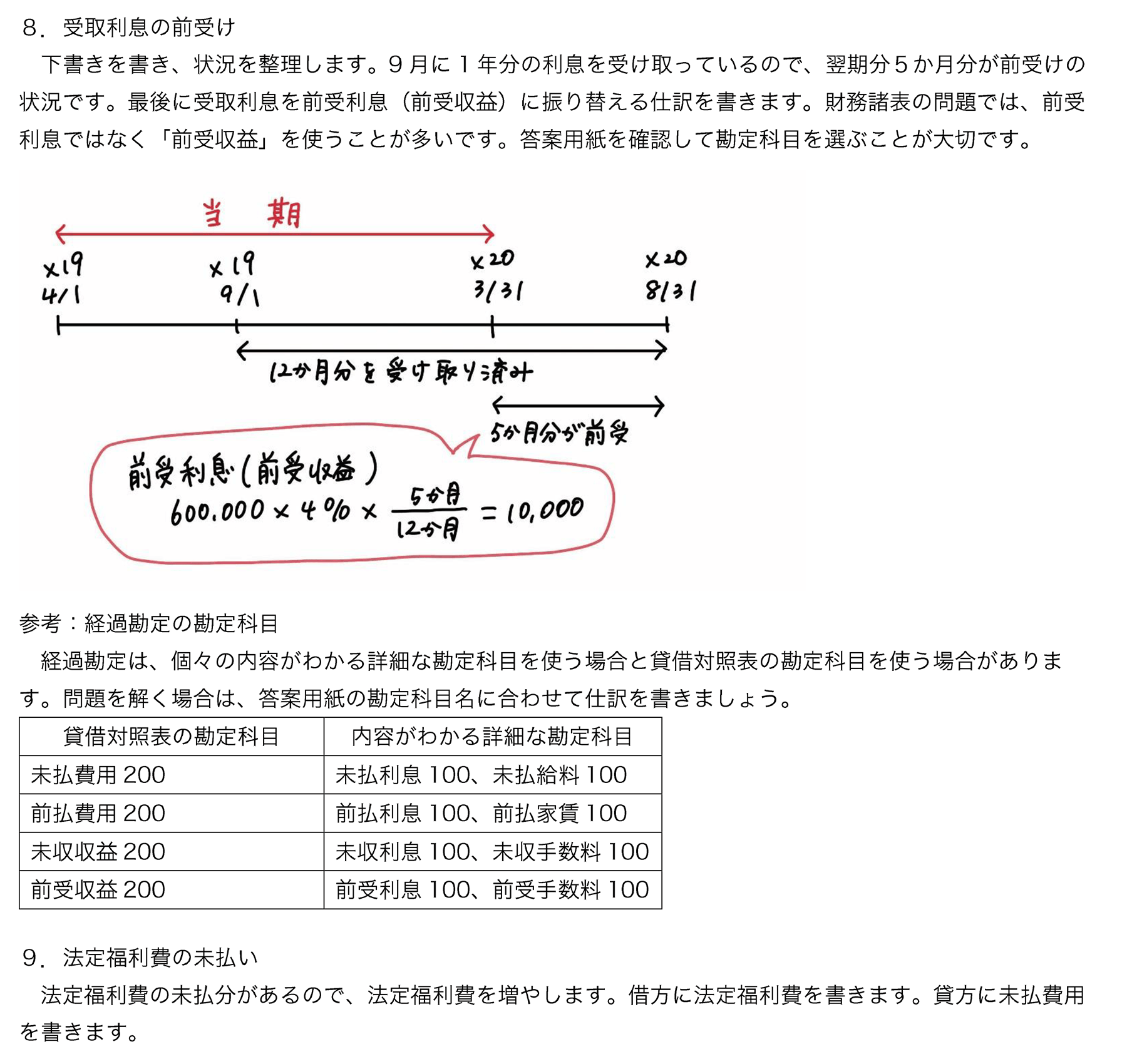

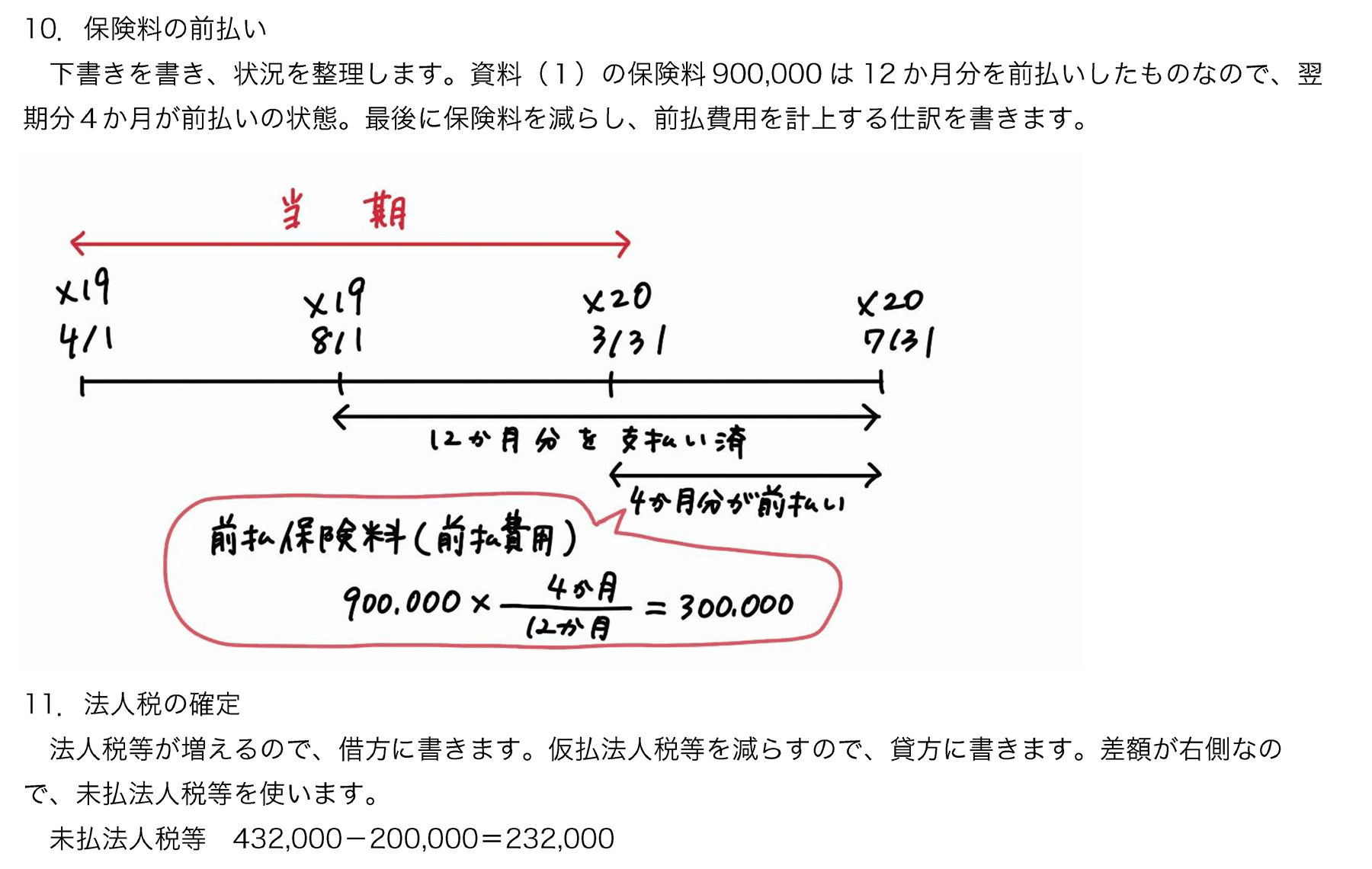

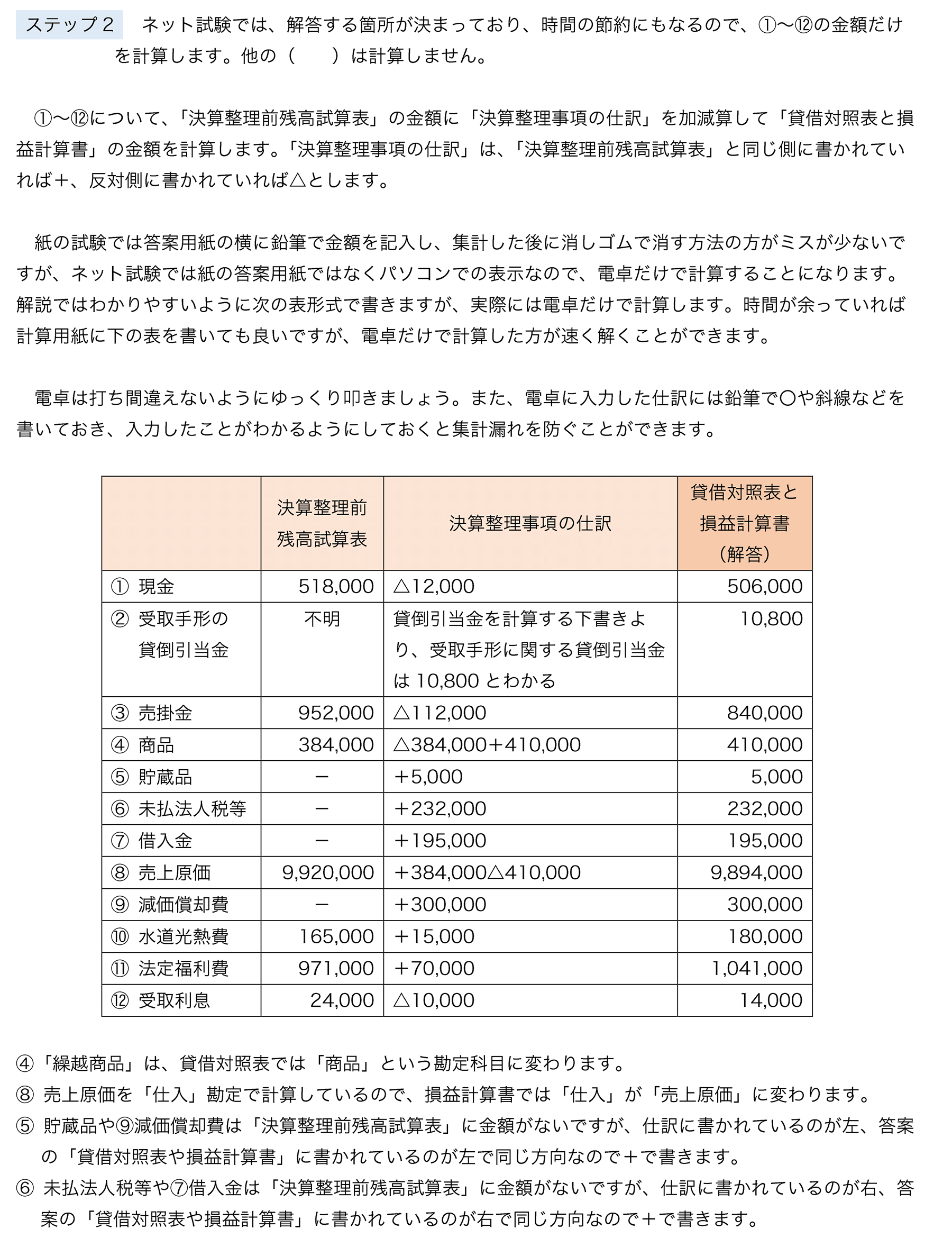

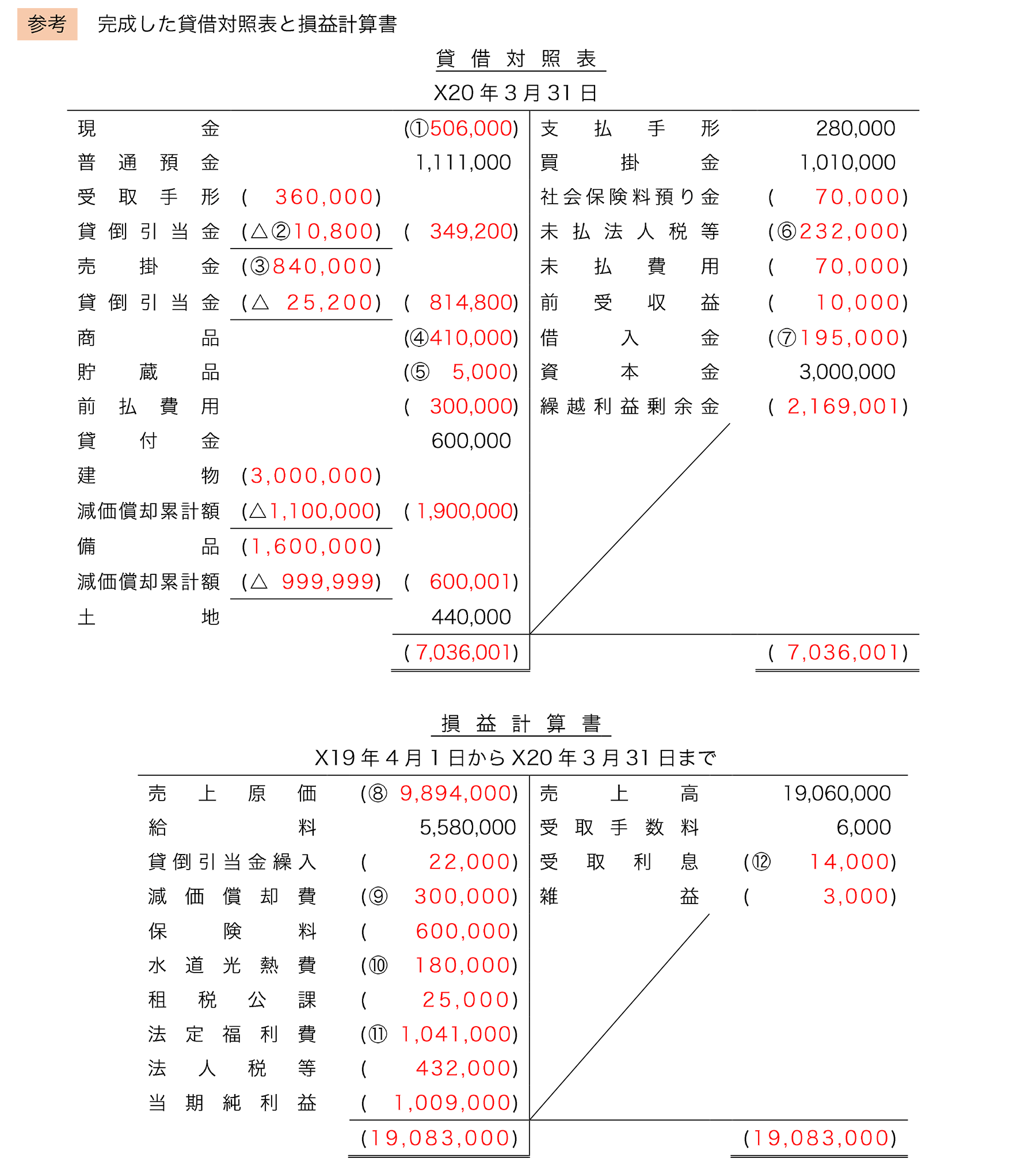

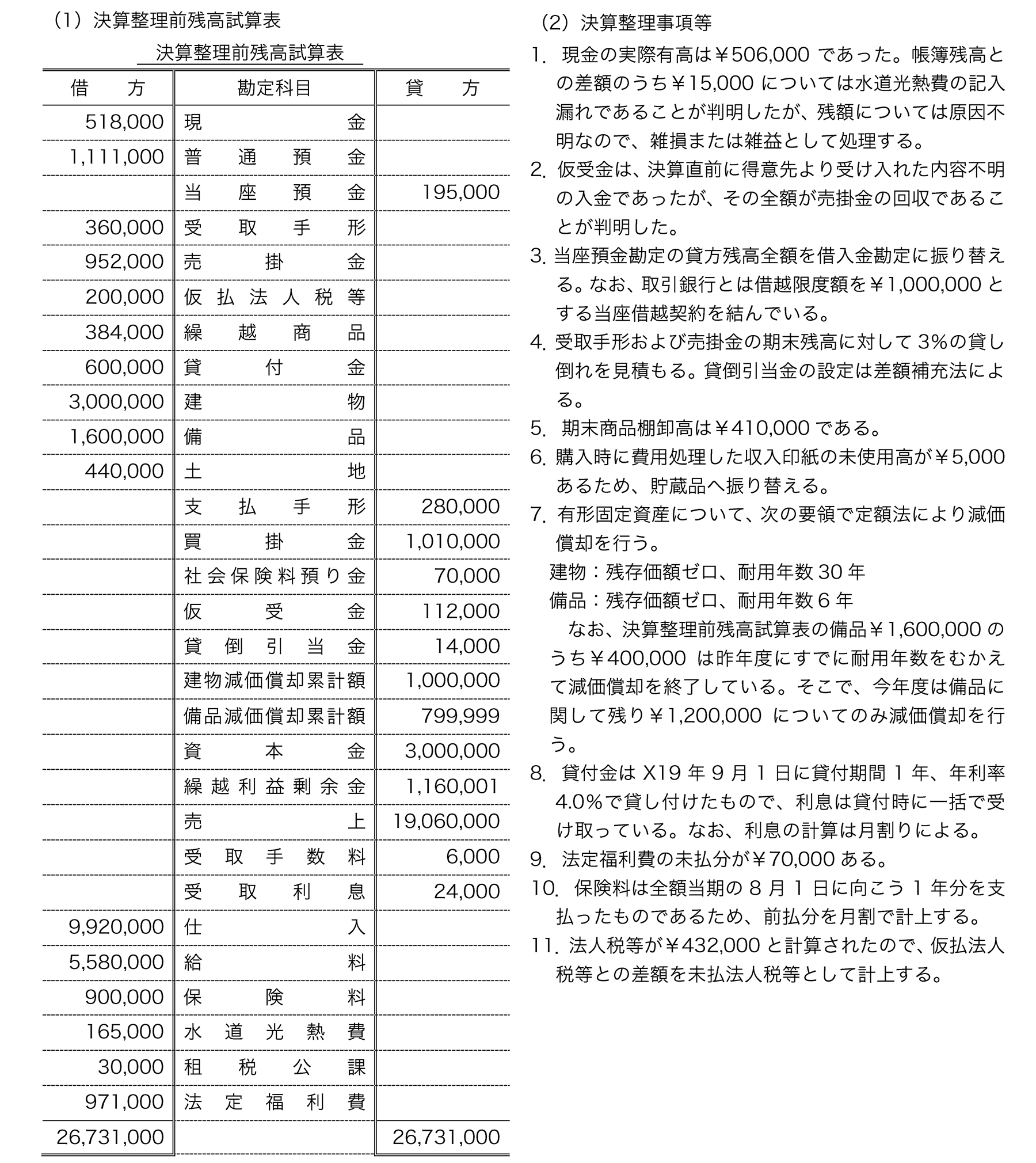

次の(1)決算整理前残高試算表と(2)決算整理事項等によって、貸借対照表と損益計算書の①~⑫に適切な金額を記入しなさい。金額は解答欄①~⑫に記入すること。なお、当会計期間はX19年4月1日からX20年3月31日までの1年間である。

| ① | ⑦ | ||

| ② | ⑧ | ||

| ③ | ⑨ | ||

| ④ | ⑩ | ||

| ⑤ | ⑪ | ||

| ⑥ | ⑫ |

【解答】

| ① | 506,000 |

⑦ | 195,000 |

| ② | 10,800 |

⑧ | 9,894,000 |

| ③ | 840,000 |

⑨ | 300,000 |

| ④ | 410,000 |

⑩ | 180,000 |

| ⑤ | 5,000 |

⑪ | 1,041,000 |

| ⑥ | 232,000 |

⑫ | 14,000 |

【解説】